Gaasituru ülevaade 2. kvartal 2025

Geopoliitika varjutab gaasivarude täitmise hooaega

- Teises kvartalis mõjutasid gaasihinda geopoliitilised pinged

- Gaasihoidlate kiire täitmine erinevate poliitikate taustal

- Kolmanda kvartali gaasituru väljavaade: praegu stabiilne, aga riskid varitsevad

Teises kvartalis mõjutasid gaasihinda geopoliitilised pinged

2025. aasta teine kvartal algas järsu hinnalangusega, kuna TTF-i lähima kuu futuurid langesid 1. – 9. aprillini umbes 20%. Selle languse põhjustasid peamiselt uued geopoliitilised pinged, mis järgnesid Donald Trumpi ametisseastumisele ja USA uute tariifide väljakuulutamisele. See tekitas kartusi ülemaailmse kaubandussõja ees, mis omakorda mõjutas negatiivselt kõiki toormeid, sealhulgas gaasi. Hinnalangus sattus samale perioodile ka hooajalise nõudluse vähenemisega Euroopas, kuna kütteperiood lõppes. Seejärel sisenes turg suhteliselt rahulikku faasi, mida iseloomustas madal volatiilsus kuni mai lõpuni.

Volatiilsus taastus, kui Norra hooldustööd osutusid oodatust ulatuslikumaks – see oli üks peamisi riske, millele viitasime ka oma eelmises väljaandes. Täiendavat survet lisas Euroopa Liidu teade kavatsusest lõpetada Venemaa gaasi import 2027. aasta lõpuks täielikult.

Juunis eskaleerusid geopoliitilised pinged veelgi, kui 13. juunil puhkes täieulatuslik konflikt Iisraeli ja Iraani vahel. TTF-i hinnad reageerisid kiiresti, tõustes umbes 35 eurolt 41–42 euroni megavatt-tunni kohta. Konflikt jäi siiski lühiajaliseks ning pärast kiiret deeskaleerumist langesid hinnad ühe päevaga 12% ja jätkasid langust, jõudes juuni lõpuks alla 33 €/MWh (vt joonis 1).

Joonis 1. Gaasi hinnad, Refinitiv

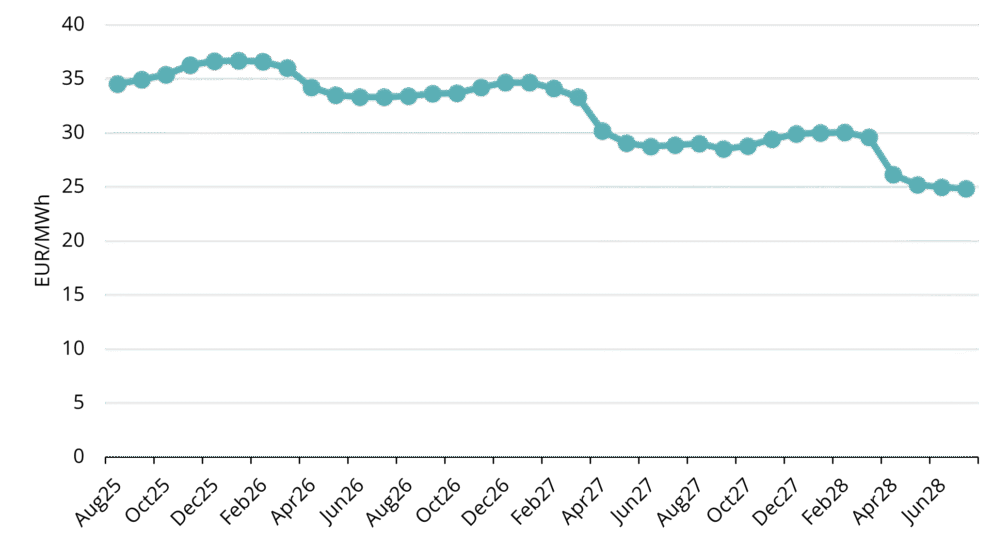

ICE Endex TTF-i esimese kuu võrdlushind oli teises kvartalis keskmiselt 35,702 €/MWh. 2025. aasta augusti forvardlepingud sulgusid 30. juunil tasemel 32,898 €/MWh (vt joonis 1). Forvardkõver püsib lähikuudel suhteliselt tasane, talvekuudel kaubeldakse hinnaga umbes 37 €/MWh (vt joonis 2).

Joonis 2. TTF-i forvardhinnad, Refinitiv

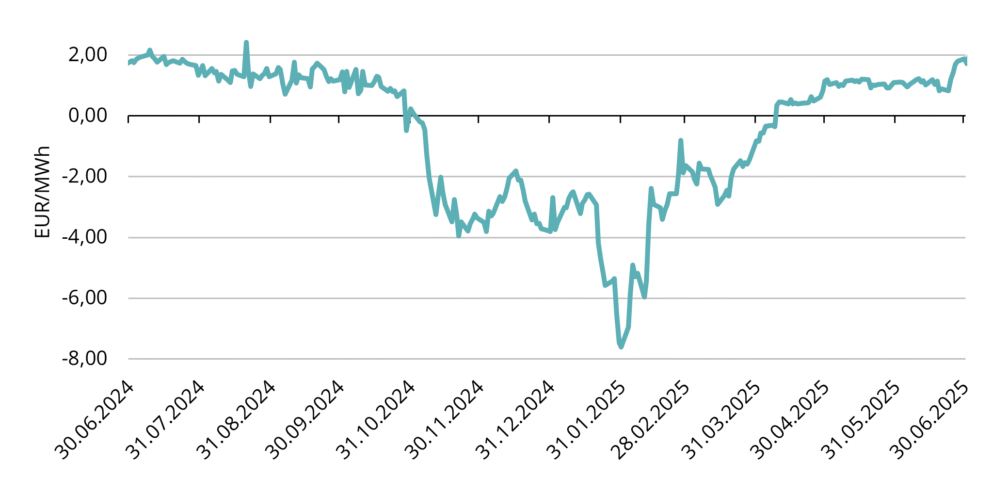

Ülaltoodu tähendab, et talvised hinnad on küll veidi kõrgemad kui suvised, kuid mitte piisavalt, et muuta gaasi suvine sisestamine ja talvine väljavõtmine majanduslikult kasumlikuks. Arvestades hoiustamis- ja finantseerimiskulusid, oleks tasuvuspunkt ligikaudu 2,5–3 €/MWh. Teise kvartali lõpus jäi hinnavahe alla 2 €/MWh, kvartali jooksul oli see pigem 1,50 €/MWh (vt joonis 3).

Joonis 3. TTF talv (W) 2025 ja TTF suvi (S) 2025 hinnavahe EUR/MWh, Refinitiv

See viib meid Euroopa gaasi- ja energiajulgeoleku kriitilise elemendini – hoidlatasemed ja suvised täitmised, et saavutada talveks varustuskindlus.

Gaasihoidlate kiire täitmine erinevate poliitikate taustal

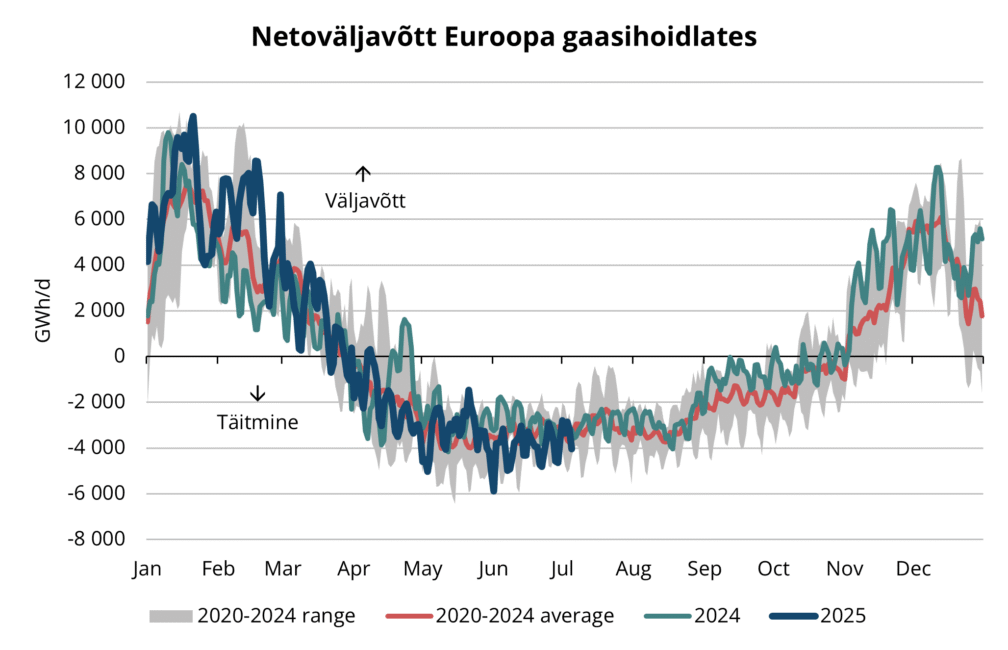

2024. aasta lõpuks olid hoidlate tasemed langenud alla viie aasta keskmise (vt joonis 5). Jaanuaris ja veebruari esimesel poolel jätkusid suured väljavõtmised, kuna külm ja tuuletu ilm kogu Euroopas tõi kaasa gaasist elektrienergia tootmise suurenemise (vt joonis 4). Märtsi lõpus liikus Euroopa aga mahutite täitmise režiimi, mis on üldiselt kooskõlas hooajaliste normidega.

Joonis 4. Hooajaline täitmine ja väljavõtt Euroopa hoidlates, 2020–2025, AGSI+

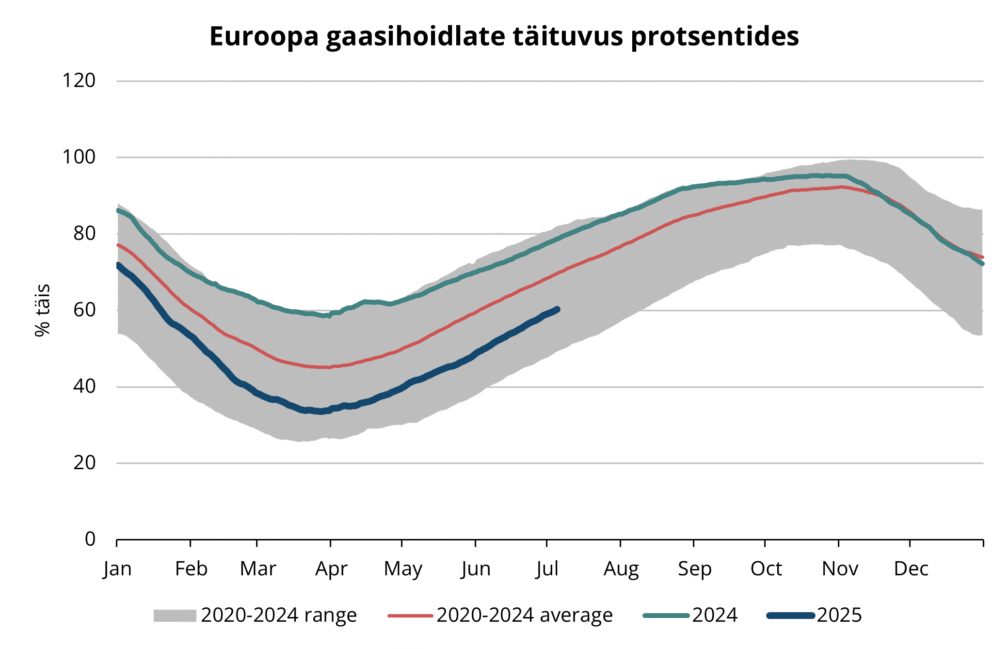

Teine kvartal tähistab põhilise sissepumpamise hooaja algust ja hoolimata sellest, et talve-suve hinnavahe ei ole rahas – jäädes alla hinnangulise tasuvusläve 2,5–3,0 €/MWh –, kasvas hoidlate tase kogu Euroopas oodatust kiiremini. Mitmed turuosalised tegutsevad pikaajaliste mahutilepingute alusel ja käsitlevad juba tehtud broneerimistasusid pöördumatute kuludena. Selle tulemusena tehti teise kvartali täitmisotsused sageli nii, et võrreldi suve-talvist vahet ainult finantseerimiskuludega (tavaliselt umbes 1 €/MWh), mis paljudel juhtudel muutis täitmised majanduslikult mõistlikuks vaatamata madalale absoluutsele hinnavahele. 2025. aasta teise kvartali lõpuks oli Euroopa gaasihoidlate täituvus 58,7% – oluliselt madalam kui eelmise aasta 77%, kuid täituvus kasvas pidevalt (vt joonis 4).

Joonis 5. Euroopa gaasihoidlate tase, 2020–2025, AGSI+

ELi regulatsioon on endiselt oluline turgu mõjutav faktor. Gaasi hoiustamise määrust (EL/2022/1032), millega kehtestatakse siduv 90 % hoiustamise eesmärk 1. novembriks, pikendati 2027. aastani. Euroopa Parlamendi poolt vastu võetud muudatustes tehti aga ettepanek vähendada eesmärki 83%-ni, mis on lubatud saavutada ajavahemikus 1. oktoober kuni 1. Detsember. Lisaks võivad ebasoodsates tingimustes kõrvalekalded olla kuni ±4–10 protsendipunkti, kuid mitte alla 75% (Euroopa Parlament). Nende kohanduste eesmärk on muuta täitmistegevust läbi suve sujuvamaks ja leevendada hinnatõusu.

Analüüsides Euroopa gaasihoidlate tasemeid detailsemalt, kui lihtsalt ELi keskmised, siis muutuvad üha ilmsemaks märkimisväärsed riikidevahelised erinevused. Itaalia astus esimesi samme täitmispüüdluste toetamiseks, kehtestades aprillis mahutite täitmise toetamise kava. Selle programmi raames pakkus valitsus mitmel oksjonil umbes 1,90 eurot preemiat iga sissepumbatud megavatt-tunni eest, et ergutada gaasi täitmist vaatamata ebasoodsale vahele suve ja talve hindades. Algatus järgnes talvele, mil Itaalia hoidlad olid talve lõpuks vaid 42% täis ja on osutunud väga tõhusaks. Juuni lõpuks oli ligi 90% Itaalia hoidlate mahutavusest eelseisvaks talveks broneeritud ning tegelikud sissepumbatud varud lähenesid samuti sellele tasemele.

Seevastu Saksamaal on olnud raskusi hoo taastamisega. Vaatamata talvest väljumisele tasemetel alla 32%, oli mahutite täitmine kogu teises kvartalis aeglane. Juuni lõpu seisuga oli Saksamaa hoidlate tase endiselt alla 50%, mis on oluliselt madalam nii ELi keskmisest kui ka eelmise aasta tasemest. Peamiseks murekohaks on olnud riigi suurim gaasimahuti Rehden, mis oli juuni lõpus vaatamata oma strateegilisele tähtsusele peaaegu tühi. Turusoodustuste puudumine – Saksamaal puudub Itaalia toetustega võrdväärne süsteem koos ebaõnnestunud võimsusoksjonite ja tagasihoidliku talve-suve vahega on viinud võrdlemisi madala täitmistasemeni. Kuna kolmanda kvartali eel hakkavad täitmise eesmärgid karmistuma, kasvab Berliinile surve kaaluda riiklikult toetatud meetmeid talvevalmiduse tagamiseks. Saksamaa on langetanud oma novembri alguse eesmärki 70%-ni, kusjuures eesmärgid varieeruvad sõltuvalt hoidla tüübist. See tase on väga lähedal eelmisel talvel tegelikult väljavõetud kogusele, mistõttu on tegemist potentsiaalselt riskantse tasemega. 2024.–2025. aasta talvel võttis Saksamaa välja umbes 65–68% oma kogumahutavusest, olenevalt sellest, kuidas kasutatavaid mahtusid defineerida, mis tähendab, et novembrikuu 70% eesmärk ei jäta külmema talve korral suurt puhverruumi tarnehäirete korral. Samas on Saksamaal ka suurel hulgal LNG vastuvõtu võimekust ja valitsuse sõnumid on olnud turgu rahustavad, sest valitsus suurt riski mahutitasemetes ei näe.

Kolmanda kvartali gaasituru väljavaade: praegu stabiilne, aga riskid varitsevad

2025. aasta kolmandat kvartalit silmas pidades mõjutavad Euroopa ja ülemaailmseid gaasiturge tõenäoliselt jätkuvalt struktuursed pinged, geopoliitiline ebakindlus ja ilmastikuga seotud nõudlusriskid. Euroopas on endiselt domineerivaks teemaks hoidlate täitmine, kusjuures üha enam tähelepanu pööratakse aeglasema sissepumpamise kiirusega riikidele nagu Saksamaa. Tugevate stiimulite puudumine võib täitmist piirata, kui hinnavahed suve ja talve võrdluses ei parane või kui kasutusele ei võeta täiendavaid riiklikult toetatud mehhanisme. Samal ajal võib Norra jätkuv hooldus – eriti kui see on pikendatud või planeerimata – tekitada vahelduvaid tarnemuresid, nagu oli näha teises kvartalis. Globaalsel tasandil on LNG turg endiselt struktuurselt pingeline, kuna IEA hoiatab, et 2025. aasta on jätkuvalt keeruline aasta aeglase LNG likviidsusvõimsuse suurendamise ja Aasia jätkuva konkurentsi tõttu. Kuigi Aasia nõudlus on seni püsinud tagasihoidlik, võib igasugune taastumine Hiinas või Jaapanis globaalset tasakaalu kiiresti pingestada. Geopoliitilised riskid, eriti Lähis-Idas, jäävad samuti volatiilsuse allikateks, kuna igasugune eskaleerumine, mis hõlmab Hormuzi väina või olulist piirkondlikku infrastruktuuri, võib avaldada vahetut hinnamõju nii gaasi- kui ka naftaturgudele. Lõpuks mõjutab ilm üha enam lühiajalist hinnakujundust: tavapärasest kuumem suvi võib suurendada gaasienergia nõudlust Euroopas ja Aasias, samas kui Atlandi orkaanide aktiivsus kujutab endast ohtu USA veeldatud maagaasi (LNG) ekspordile. Üldiselt viitab kolmanda kvartali väljavaade turule, mis on hästi varustatud, kuid on endiselt haavatav poliitiliste, füüsiliste ja geopoliitiliste šokkide kombinatsioonile.

See turuülevaade on tehtud informatiivsel eesmärgil. Meie eesmärk on koguda heas usus erinevatest allikatest kõige olulisemad andmed, kuid analüüsi ei tohiks käsitleda kui nõuannet ega võtta ainsaks tegevuse aluseks.