Gaasituru ülevaade 1. kvartal 2025

Pöördepunkt Euroopa gaasitarnetes

- Venemaa torugaasi lõpp Euroopas

- Varude tühjendamine nelja aasta kõrgeimal tasemel

- Euroopa väljakutseks on hoidlate täitmine

Venemaa torugaasi lõpp Euroopas

Joonis 1. Gaasi hinnad, Refinitiv

2025. aasta algas jaanuaris tugeva hinnatõusuga tuginedes 2024. aasta lõpu hoole, mis kulmineerus sellega, et ICE TTF kuu-ette futuurid saavutasid 11. veebruaril päevasisese kõrgeima taseme 59,39 EUR/MWh ja sulgusid üle 57 EUR/MWh (vt joonis 1).

2025. aasta 1. kvartalis toimusid Euroopa gaasiturul suured muutused. Kvartalit iseloomustasid Venemaa gaasiajastu ametlik lõpp Euroopas, teravnenud poliitilised arutelud, muutused tarnedünaamikas ja uuenenud energiajulgeoleku meetmed. Turuosalised navigeerisid regulatiivsete muudatuste, infrastruktuuri väljakutsete ja geopoliitiliste manöövrite keerulises koosmõjus, mis tõenäoliselt mõjutavad piirkonna gaasimaastikku ka tulevikus.

Venemaa torugaasi lõppemine, külm ja tuulevaikne ilm ning mure Euroopa gaasivarude piisavuse pärast põhjustasid jaanuaris ja veebruari kahel esimesel nädalal järsu hinnatõusu. Veebruari teisel poolel langesid hinnad aga järsult pärast seda, kui USA alustas rahuläbirääkimisi Ukraina ja Venemaaga. Languse taga oli spekulatiivsete kauplejate suurenenud müük, kes olid loonud finantsfutuurides positsioone üle 300 TWh, likvideerides üle poole neist, kuna uudised rahukõnelustest langesid kokku võimalusega, et EL leevendab oma ladustamiseesmärke.

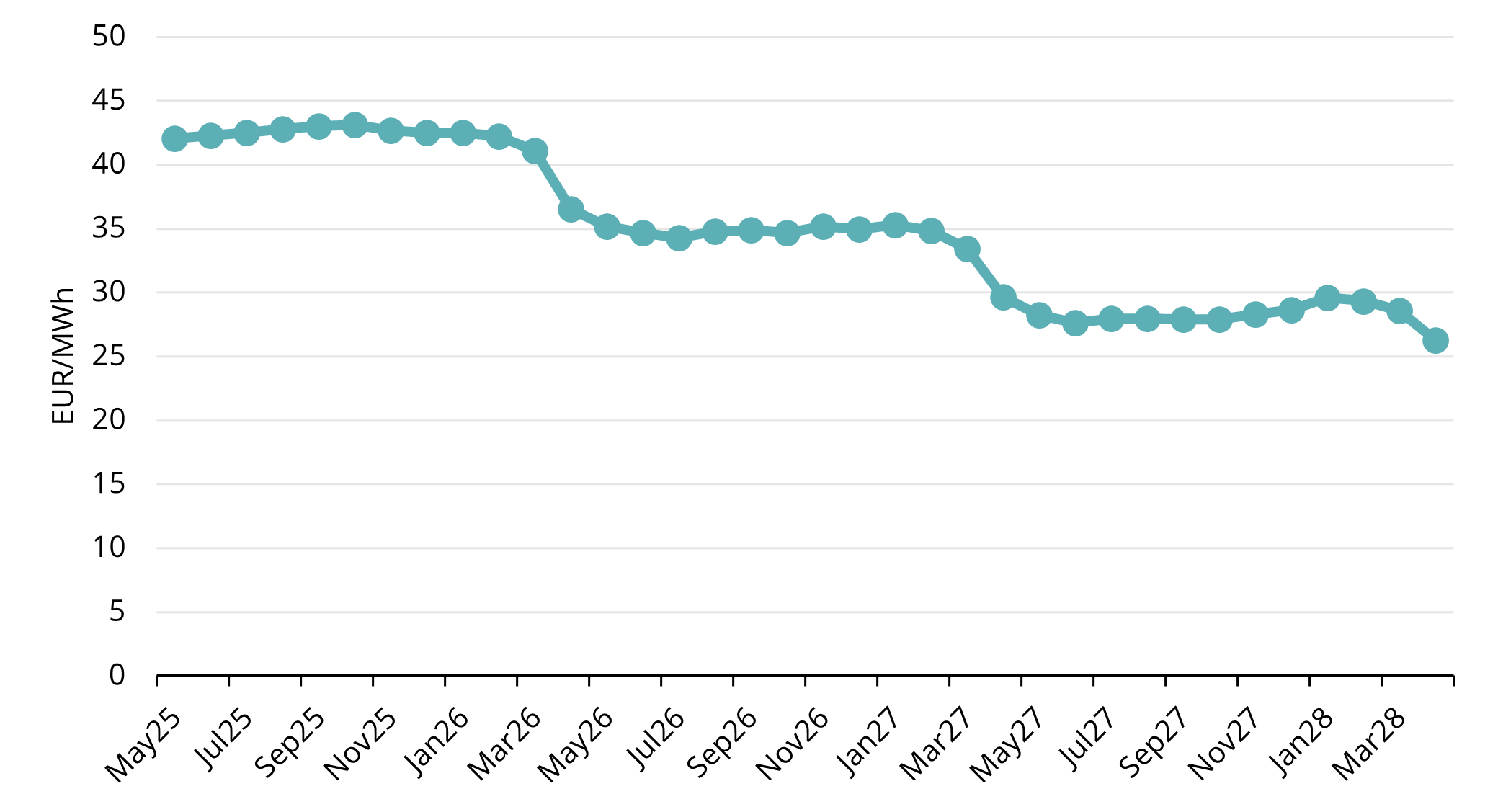

Joonis 2. Maagaasi tulevikuhinnad, Refinitiv

ICE Endex TTF-i keskmine hind oli 1. kvartalis 46,762 EUR/MWh. Mai 2025 futuurid sulgusid 31. märtsil 40,667 EUR/MWh (vt joonis 1). Futuurikõver püsib järgnevatel kuudel tasane, kõik lepingud liiguvad kuni 2026. aasta veebruarini vahemikus 42–43 EUR/MWh (vt joonis 2).

Eeltoodu tähendab, et talvised hinnad on veidi kõrgemad kui suvised ning suvine gaasihoidlate täitmine ja talvel väljavõtmine ei ole majanduslikult otstarbekas – isegi enne täitmis- ja finantseerimiskulusid. See on tekitanud arutelu: kas Euroopa peaks alandama või isegi kaotama novembris seatud 90%-lise täitmistaseme eesmärgi või selle säilitama? Mitmed Euroopa riigid on teinud ettepaneku seda leevendada. Otsuseid veel tehtud ei ole, aga tõenäoliselt Euroopa lõdvendab vahe-eesmärke kuude kaupa enne novembrit, kuid hoiab talve alguseks 90% eesmärgi paigas.

Varude tühjedamine nelja aasta kõrgeimal tasemel

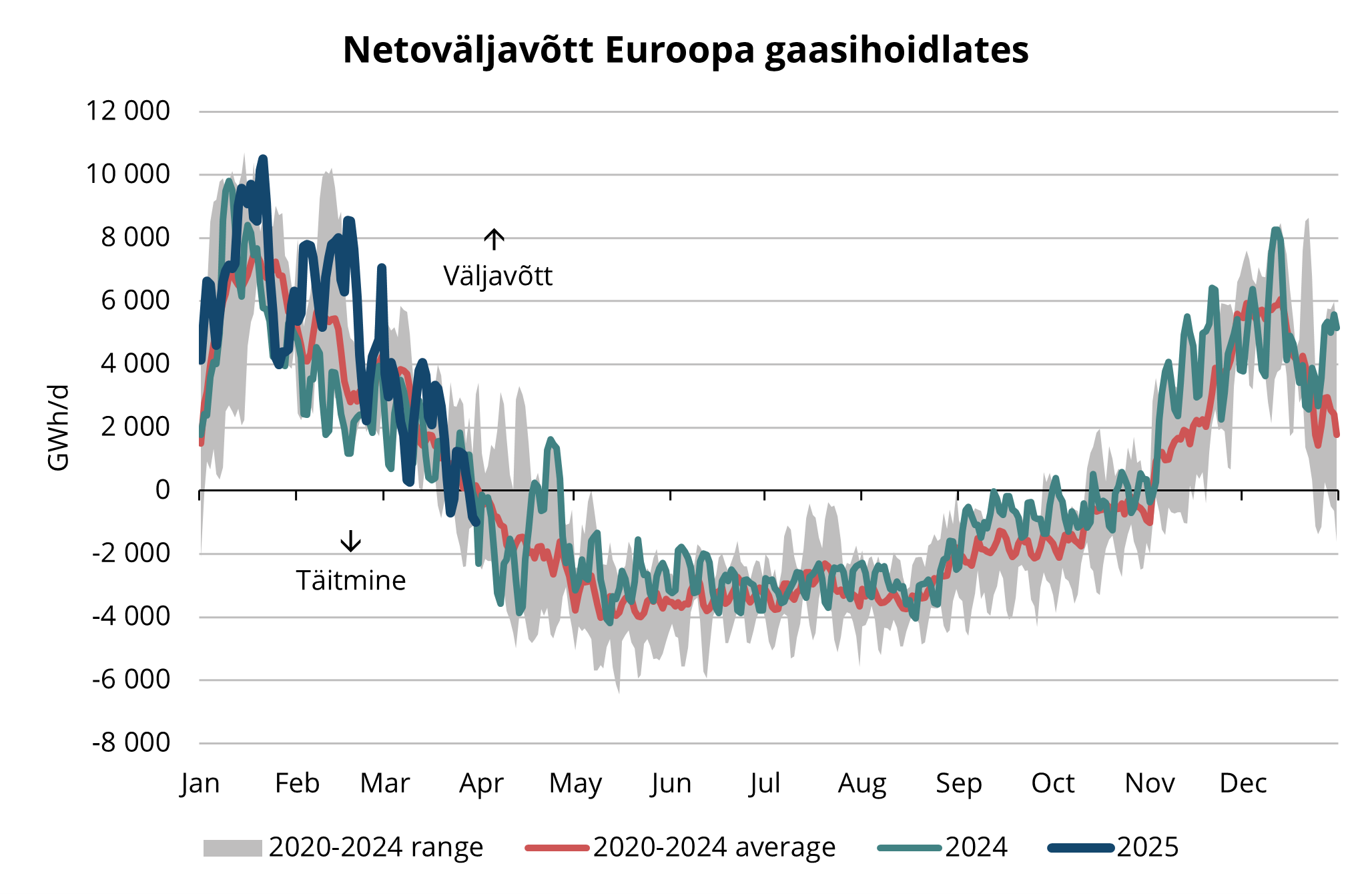

2024. aasta lõpuks olid ladustamismahud langenud juba alla 5 aasta keskmise (vt joonis 3). Jaanuaris ja veebruari alguses püsis tarbimine kõrge külma ja tuulevaikse ilma tõttu, mis suurendas gaasi kasutamist elektri tootmisel. Veebruari lõpus langes tarbimistase tagasi 2020–2024 vahemikku, kuid oli siiski kõrgem kui aasta varem (vt joonis 4). Märtsi lõpus toimusid Euroopas esimesed mahutitesse sissepumpamised, mis on kooskõlas turu tavapärase käitumisega.

Selle tulemusena olid 2025. aasta märtsi lõpus Euroopa hoidlad peaaegu 33% täis, mis on palju madalam kui aasta varem, mil vastav tase oli umbes 59% (vt joonis 4).

Joonis 3. Hooajaline täitmine ja väljavõtmine Euroopa hoidlates, 2020–2025, AGSI+

Joonis 4. Gaas Euroopa hoidlates, 2020–2025, AGSI+

Euroopa väljakutseks on hoidlate täitmine

Kuna Euroopa varudest on täidetud vaid kolmandiku, peab Euroopa eesmärkide täitmiseks ja järgmise talve varustuskindluse tagamiseks kõvasti vaeva nägema. Kuigi märtsis liikusid kuuldused Venemaa gaasitarnete taastamisest Vene-Ukraina sõja rahulepingu raames, on see kvartali lõpuks väga ebatõenäoline. Nord Streami torujuhtmed on olnud kasutuskõlbmatud juba aastaid ning Sudzha torujuhe, mis veel 2024. aastal töötas, sai märtsis tugevalt kannatada. See muudab Venemaa gaasi taastamise praktiliselt võimatuks isegi poliitilise tahte olemasolul. Seetõttu peab Euroopa tuleval suvel suuresti toetuma veeldatud maagaasi impordile ja Norra gaasitarnetele.

Eeloleval suvel jääb TTF-i hind 43 EUR/MWh kanti, mis on selgelt kõrgem kui eelmise suve 30–35 EUR/MWh. See peegeldab suurt nõudlust ja riske, kuid turul pole paanikaks põhjust. Suvine hinnatase ja varude täiendamise tempo sõltuvad kolmest peamisest tegurist:

- Euroopa kohandused ladustamise eesmärkidele – käimas on arutelu selle üle, kas muuta-eesmärke ja lõplikku 90% ladustamismäära. Mitmed Euroopa riigid pooldavad suuremat paindlikkust, kuid lõplikku otsust pole veel tehtud. On märkimisväärne, et 90% eesmärk võib osutuda ebarealistlikuks, kuna näiteks Wood Mackenzie põhistsenaariumi järgi oleksid Euroopa laod talve alguses täidetud vaid 81%.

- Norra gaasitarned ja hooldusgraafikud – suvi on hoolduse tipp-periood ja Norra tarned on Euroopa jaoks eriti kriitilised. Võrreldes eelmise suvega on Norra prognoosinud suuremaid torugaasitarneid Euroopasse, kuid see sõltub plaanipärasest hooldusest. Võimalikud viivitused või ootamatud probleemid Norra hooldusgraafikutes avaldaksid hindadele tõususurvet, arvestades Norra olulist rolli Euroopa gaasitarnetes. Kui aga kõik läheb sujuvalt ja eeldatavad Norra tarned realiseeruvad plaanipäraselt, võib see suvistele gaasihindadele mõningast leevendust pakkuda.

- Aasia nõudlus – Euroopa konkureerib Aasiaga veeldatud maagaasi pärast ja kaubad meelitatakse piirkonda, kus hinnad on kõrgemad. Praeguste hinnatasemete juures peetakse Euroopat “esmaklassiliseks turuks”, mis pakub piisavalt kõrgeid hindu, et meelitada ligi LNG-laevu. Väga kuum suvi Aasias või oodatust kiirem majanduskasv võib aga tõsta Aasia gaasitarbimist ja hindu, sundides Euroopat hindu LNG tarnete tagamiseks tõstma. Ja vastupidi, kui Aasia nõudlus on oodatust väiksem, leeveneks konkurents veeldatud maagaasi turul, tuues Euroopa hindadele mõningast leevendust. Sellegipoolest seab Aasia Euroopale teatud hinnataseme, kuna Aasia ostjad on väga hinnatundlikud ning hinnad vahemikus 35–40 EUR/MWh Euroopas võivad hakata hinnatundlikke ostjaid Aasia turule tagasi meelitama.

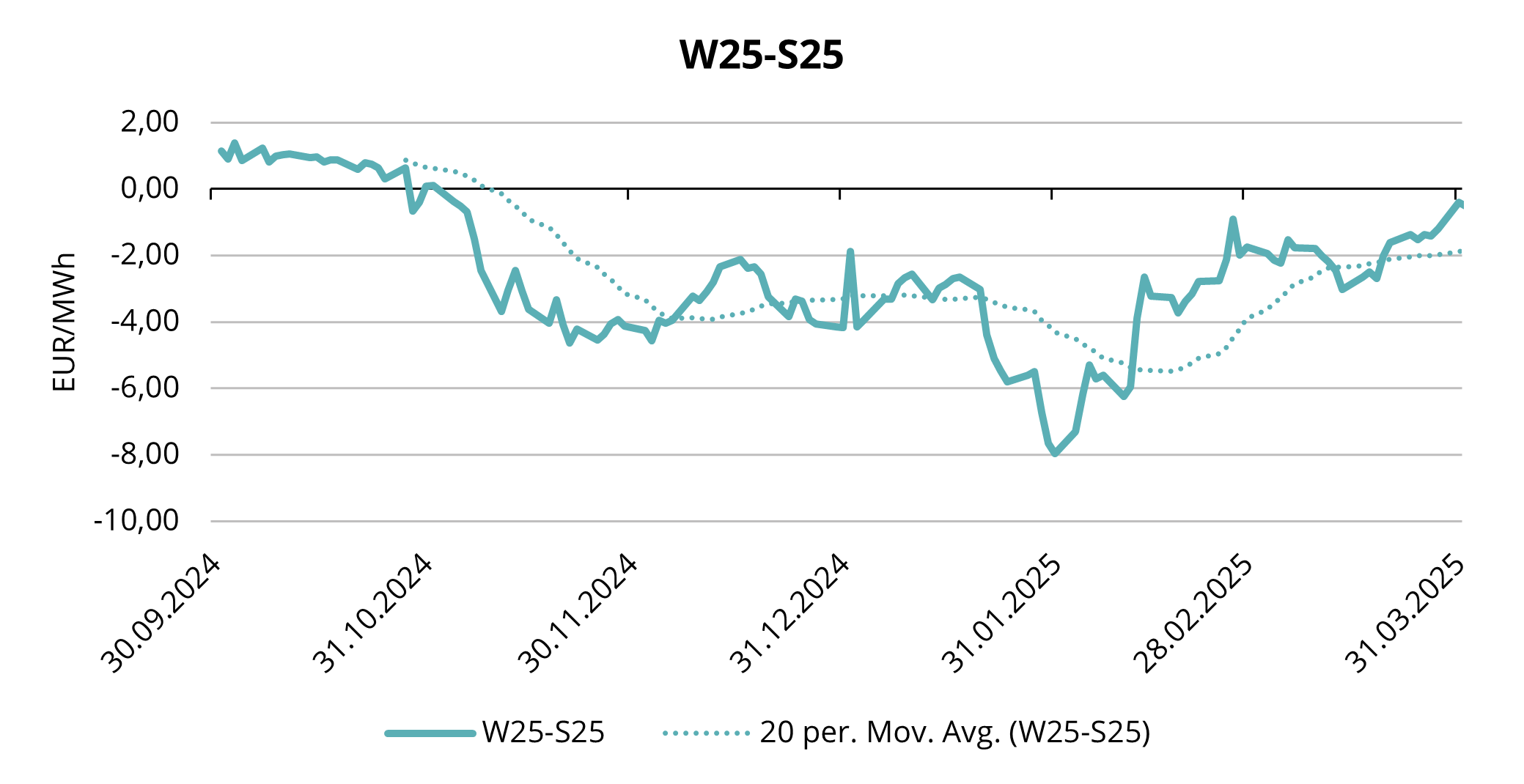

Joonis 5. TTF talv 2025 miinus TTF suvi 2025 hinnavahe EUR/MWh, Refinitiv

Hoidlate täitmise eesmärgi saavutamiseks on suvine-talvine hinnasuhe Euroopa jaoks endiselt ebasoodne, kuna suvel ladustada ja talvel müüa ei ole majanduslikult otstarbekas. Seda seetõttu, et ka ladustamis- ja finantseerimiskuludeta TTF futuurikõver seda ei toeta, kuna talvised hinnad on madalamad kui suvehinnad (vt joonis 5).

Nagu ülaltoodud jooniselt näha, siis kuigi olukord pole täitmisteks veel soodne, on see oluliselt parem kui veebruaris, mil suvehinnad olid kuni 8 EUR/MWh talvisetest hindadest kõrgemad. Pärast spekulatiivsete positsioonide vabastamist on olukord stabiliseerunud. Kui kõik läheb plaanipäraselt, kaubatarned jätkavad liikumist Euroopa poole ja Norra täidab oma tarnelubadused tarnida Euroopasse suuremaid mahtusid võrreldes 2024. aasta suvega, siis tõenäoliselt pöördub hinnavahe positiivseks ja algavad hoidlate täitmised. See peaks olema väga realistlik stsenaarium, sest päeva lõpuks on talv periood, kus on suurim nõudlus gaasi järele ja seetõttu on ka tegelik probleem ladustamistes talvel, mitte suvel.

Meie gaasiturgudel keskenduti peamiselt Inčukalnsi hoidla oksjonitele, kuna Läti hoidla pakkus esimest korda võimsusi viieks aastaks. See on turuosaliste jaoks märkimisväärne investeering ja otsus. Kuigi praegused hinnasuhted seda kasumlikuks ei tee, on selle tähtsus piirkonna varustuskindluse seisukohalt suur. Toimus neli oksjonivooru, mis kõik märgiti üle. Kokku jaotati ligikaudu 9 TWh võimsust kaalutud keskmise hinnaga 2,05 EUR/MWh (vt joonis 6), mis tähendab, et võimsuse valdajad peavad järgmise viie aasta jooksul maksma 2,05 EUR/MWh aastas iga jaotatud võimsuse MWh eest.

Joonis 6. Inčukalnsi viieaastase võimsuse oksjonid, Conexus

Selline ülemärkimine näitab, et turg on aktiivne ja varustuskindlus piirkonnas tugev.

Kokkuvõtteks võib öelda, et eeldatavad gaasihinnad Euroopas on kõrgemad kui eelmisel aastal, kuna hoidlate täitmise vajadus on suurem. Varustuskindluse seisukohast sõltub Euroopa endiselt veeldatud maagaasi impordist ja Norra gaasist. Kui tarned kulgevad ootuspäraselt, ei tohiks varude täiendamisel suuri probleeme tekkida. Euroopa gaasihindade peamised riskitegurid on võimalikud häired Norra hooldusgraafikus, nõudluse kõikumised Aasias ja teadmatus Euroopa Liidu hoiustamise eesmärke käsitlevate otsuste osas.

See turuülevaade on tehtud informatiivsel eesmärgil. Meie eesmärk on koguda heas usus erinevatest allikatest kõige olulisemad andmed, kuid analüüsi ei tohiks käsitleda kui nõuannet ega võtta ainsaks tegevuse aluseks.