Gaasituru ülevaade 2. kvartal 2024

Suvi algas hinnatõusuga

- 2024. aasta teises kvartalis hinnad tõusid

- Teise kvartali lõpuks on Euroopa hoidlad enam kui 75% ulatuses täis

- Kõrgemad veeldatud maagaasi hinnad toetavad tõusutrendi

2024. aasta teises kvartalis hinnad tõusid

Joonis 1. Gaasi hinnad, Refinitiv

2023. aasta oktoobrist kuni 2024. aasta esimese kvartali lõpuni langesid gaasihinnad tugevalt. Teine kvartal algas aga hinnatõusuga. Aprillis ja mais hakkasid hinnad tõusma ning 3. juunil jõudis tipuni 38,56 €/MWh, mis on selle aasta kõrgeim TTF kuu-ette hinnatase. Seejärel kaubeldi juunis enamasti selges vahemikus (vt joonis 1).

Langustrendi pöördumist tõusutrendile ajendasid teises kvartalis turul domineerivad pessimistlikud uudised. Selle kvartali kolm põhiteemat olid:

- Geopoliitilised pinged. Venemaa on rünnanud Ukraina energiarajatisi, sealhulgas gaasihoidlaid. Probleemid Lähis-Idas püsivad ning Euroopa Liit on kehtestanud Venemaa veeldatud maagaasile uued sanktsioonid, keelates selle ümberlaadimise ELi sadamatest ja investeeringud Venemaa veeldatud maagaasi projektidesse.

- Tarneprobleemid. Norra, peamine maagaasiga varustaja Euroopasse, on seisnud silmitsi ootamatute katkestustega oma maardlates. Austria ettevõte OMV teatas Gazpromi võimalikest maksereeglite rikkumistest, mis võivad viia gaasitarnete peatamiseni. USA-s esitas pankrotiavalduse suure LNG projketi insenerifirma, mis tekitab muret täiendavate LNG koguste turuletuleku osas.

- Intensiivne hooldusgraafik. Energiasektoris on suvi tavaliselt hooldushooaeg. Teises kvartalis teostas Norra intensiivset plaanilist hooldust, mis suurendas turu volatiilsust. Meie regioonis oli Klaipėda LNG terminal poolteist kuud kuivdokis ja regioon pidi gaasi saama mujalt.

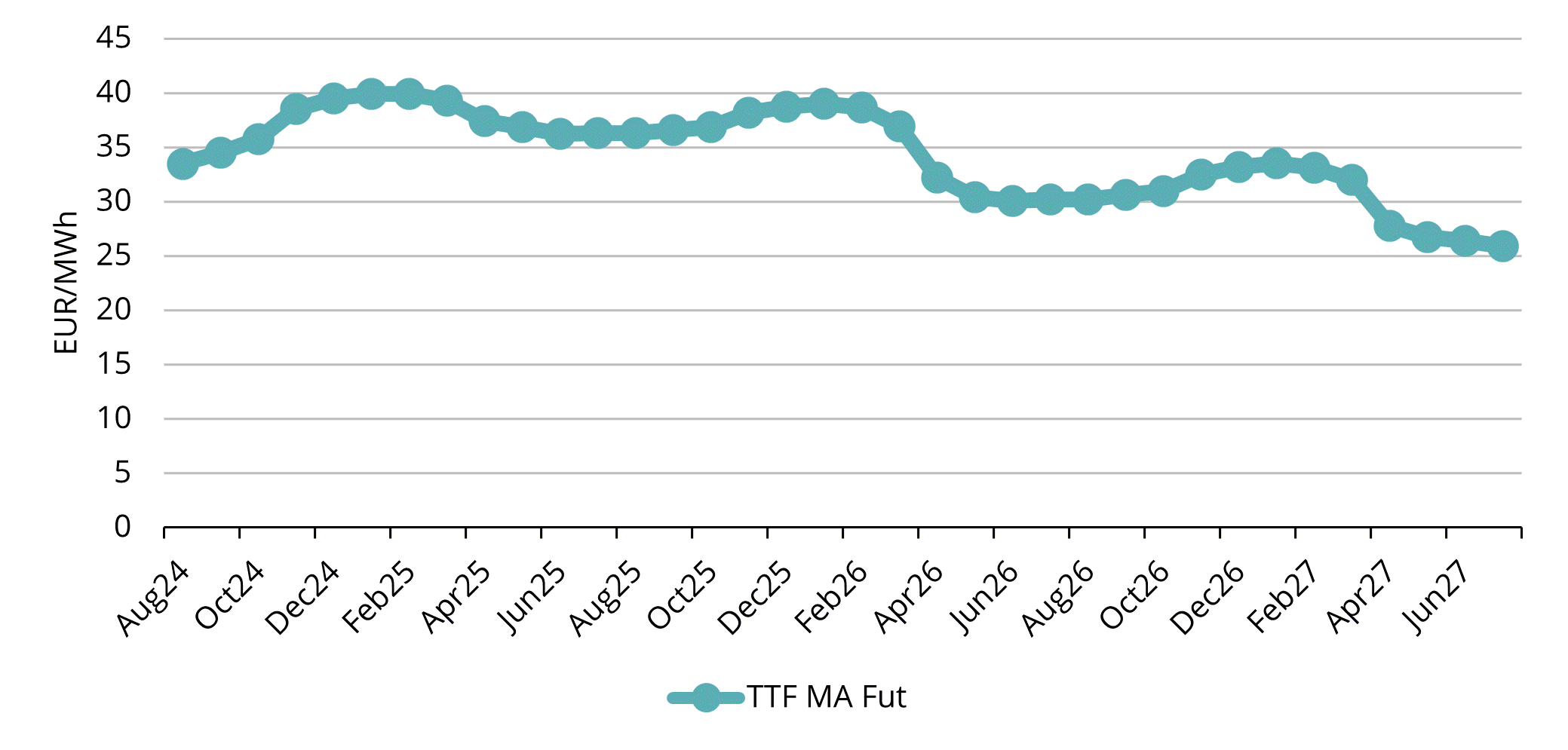

Joonis 2. Maagaasi tulevikuhinnad, Refinitiv

2024. aasta teises kvartalis oli Euroopa maagaasi võrdlusaluse, ICE Endex TTF kuu-ette keskmine hind 31,76 EUR/MWh. ICE TTF tulevikuhind lähimaks täiskuuks (august 2024) sulgus 28. juunil hinnaga 33,48 EUR/MWh.

Tulevikukõverat vaadates pööravad hinnad contangosse, mis tähendab, et igal järgneval kuul on hinnad kõveral kõrgemad kui eelneval kuul ning seda kuni järgmise talveperioodi lõpuni (vt joonis 2). Saabuva talve TTFi tulevikuhinnad on 40 EUR/MWh lähedal.

Teise kvartali lõpuks on Euroopa hoidlad enam kui 75% ulatuses täis

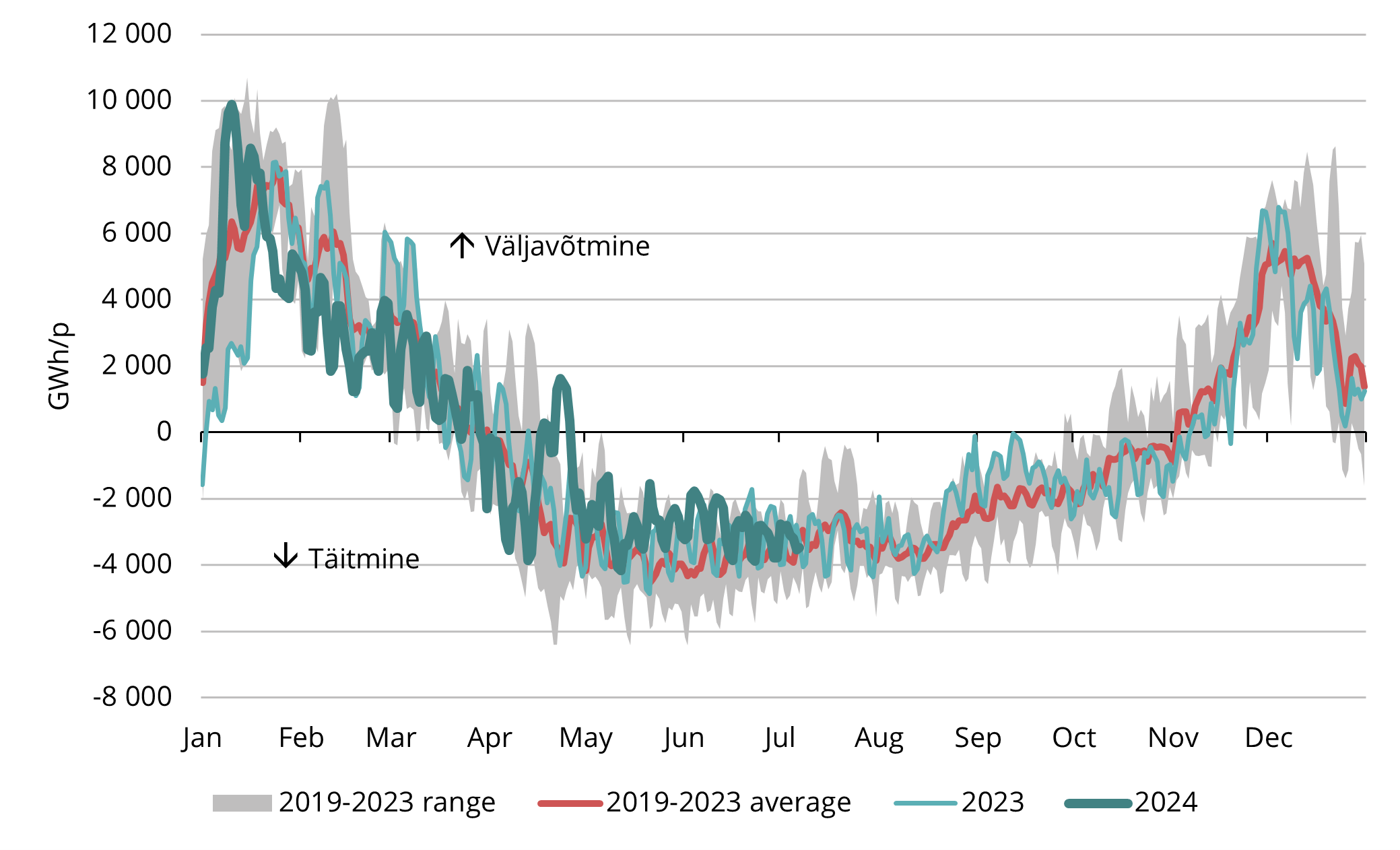

Suvehooajal on turuosalised keskendunud hoidlate täitmisele ja varude tagamisele eelolevaks talveks. Euroopa hoidlad alustasid gaasi pumpamist mahutitesse aprilli alguses. Nõudluse hüppeline kasv ja samaaegsed tarnehäired aprilli teises pooles sundisid Euroopat siiski ajutiselt naasma gaasi väljavõtmisrežiimi. Alates maist on täitmine jätkunud, ehkki madalamal tasemel võrreldes 2019.–2023. aasta keskmise täitmiskiirusega (vt joonis 3). Aeglasem täitmistempo on põhjustanud turul mõningase pullise meeleolu ja tõusutrendi, kuna see tähendab suuremat nõudlust täitmise järele suve teises pooles.

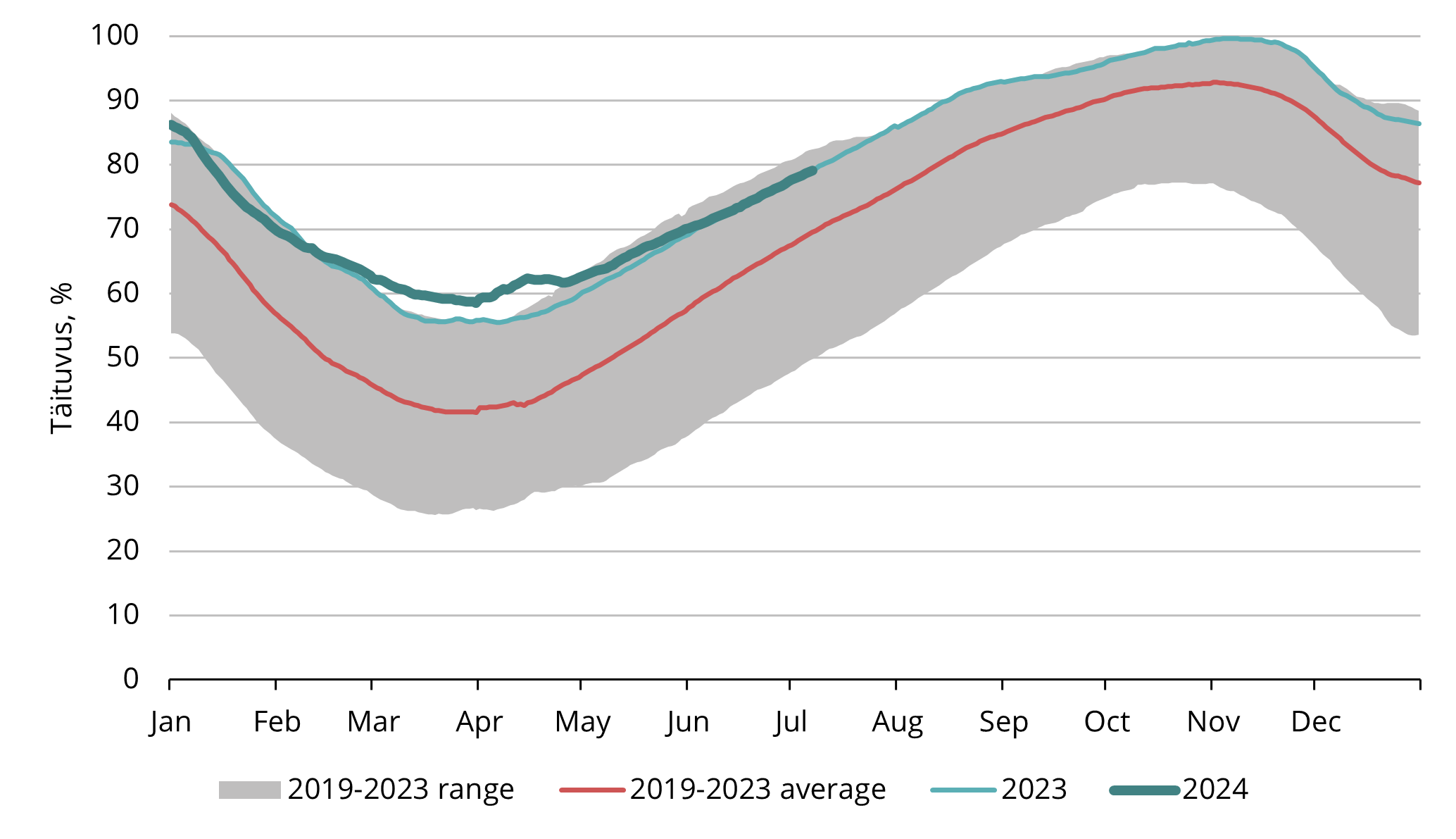

Tänu sellele, et talveperiood Euroopas lõppes ajalooliselt kõrge varude tasemega, on Euroopa ladude täituvus siiski kõrgem kui 2019.–2023. aasta keskmine, hoolimata keskmisest madalamatest täitmismääradest. Täituvus on peaaegu sama, mis eelmisel aastal aastal samal ajal (vt joonis 4). Juuni lõpus olid Euroopa gaasihoidlad enam kui 75% ulatuses täis.

Joonis 3. Hooajalised täitmised ja väljavõtmised Euroopa gaasihoidlates, 2019–2024, AGSI+

Joonis 4. Gaas Euroopa hoidlates, 2019–2024, AGSI+

Kõrgemad veeldatud maagaasi hinnad toetavad tõusutrendi

Esimeses peatükis mainisime peamiseid teise kvartali hinnakasvu mõjutanud tegureid. Kuigi suveks planeeritud intensiivne hooldusgraafik järk-järgult normaliseerub, domineerivad lähikuudel tõenäoliselt jätkuvalt pealkirjades geopoliitilised pinged ja võimalikud tarneprobleemid.

Varasemates analüüsides oleme rõhutanud, kui oluline on mõista LNG turu globaalset olemust, eriti Euroopa sõltuvust Aasia nõudlusest. Nõudlus Aasias on viimastel kuudel kasvanud kahel peamisel põhjusel. Esiteks langesid gaasihinnad esimeses kvartalis nii palju, et see hõlbustas üleminekut teistelt energiaallikatelt tagasi gaasile. Teiseks suurendas teise kvartali soojalaine nõudlust jahutuse järele.

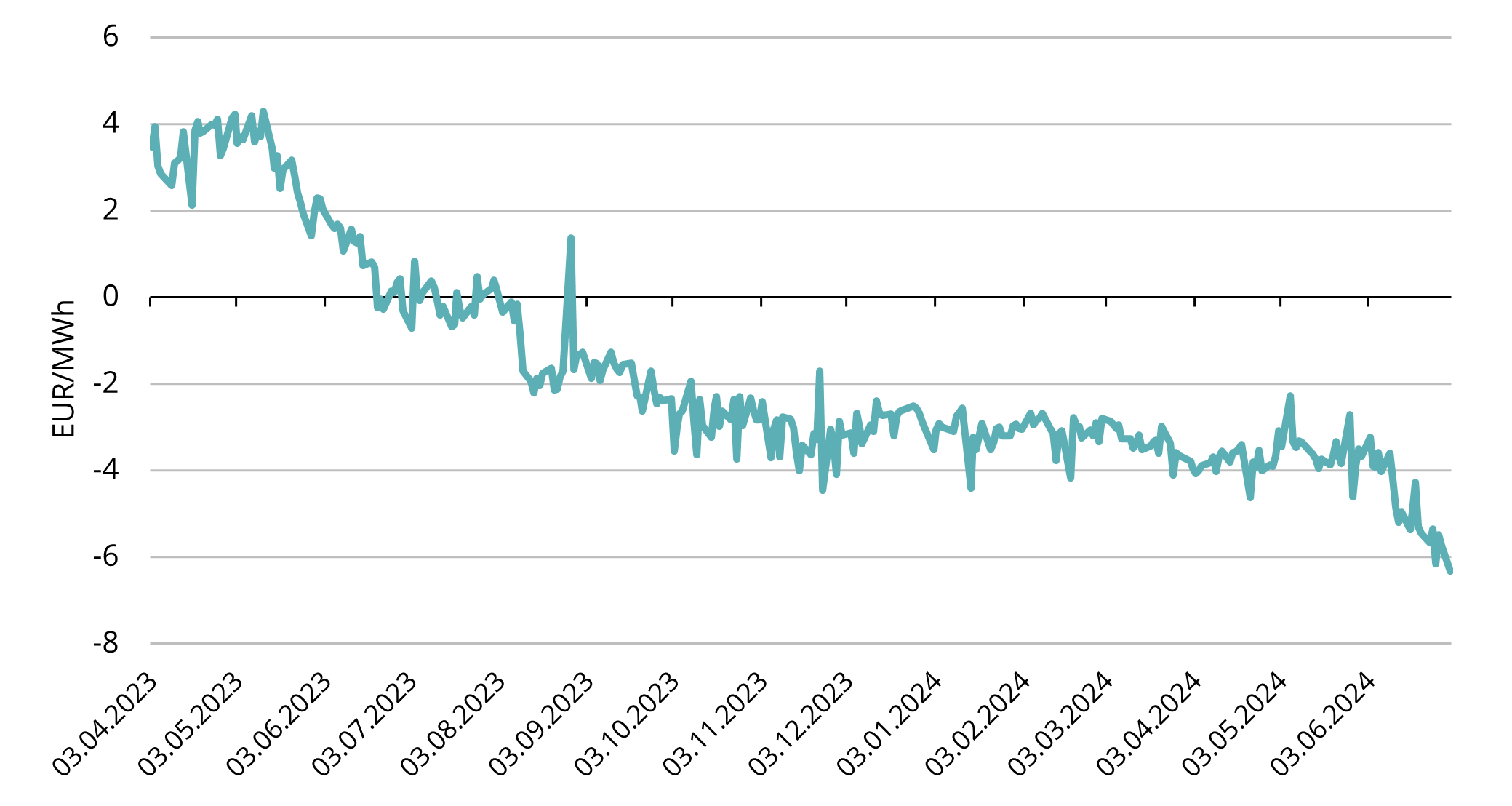

Joonis 5. Igakuine TTF–JKM hinnavahe, Refinitiv

Tugev nõudlus Aasias tõi kaasa kõrgemad hinnad. Aasia peamine hinnaindeks JKM tõusis kiiremini kui Euroopa TTF. Viimastel kuudel on JKMi ja TTFi vahe suurenenud umbes 4 EUR/MWh võrra. Selle tulemusena on Aasia JKM nüüd üle 6 EUR/MWh kõrgem kui Euroopa TTF (vt joonis 5). Praeguse hinnaerinevuse taustal on veeldatud maagaasi tarnijatel kasulikum müüa oma kaup pigem Aasiasse kui Euroopasse. Sellest tulenevalt on Euroopa sunnitud maksma kõrgemat hinda, et meelitada hoidlate täitmiseks vajalikke LNG laevasid, mis tõstab omakorda hindasid ka Euroopas.

Kokkuvõtteks võib öelda, et teist kvartalit domineerisid uudised ja pealkirjad, mis soodustasid hinnatõusu. Need hõlmasid tarneprobleeme, geopoliitilisi pingeid ja intensiivseid hooldusgraafikuid. Alates juuni algusest on TTF kuu-ette kaubelnud võrdlemisi kindlas vahemikus, mis näitab turu otsustamatust. See ebakindlus on tingitud mitmest tegurist.

Ühest küljest on tarneraskused, näiteks kõrgemad veeldatud maagaasi hinnad ja Venemaa LNG ümberlaadimise keelud aga teisest küljest on nõudlus Euroopas endiselt suhteliselt tagasihoidlik ja hoidlad on juba üle 75% täis. See vähendab täitmisvajadust ja seega veeldatud maagaasi tarneid Euroopasse suvel. Siiski ei saa Euroopa talvehooaja üleelamiseks täielikult loota gaasivarudele. Vaja on täiendavat gaasi ja selle hinnad on tõusnud Aasia suurenenud nõudluse tõttu.

Saab olema huvitav näha, millist tegurit – pakkumist või nõudlust – peab turg olulisemaks, mis võib omakorda viia praegusest hinnavahemikust väljumiseni ühes või teises suunas.

See turuülevaade on tehtud informatiivsel eesmärgil. Meie eesmärk on koguda heas usus erinevatest allikatest kõige olulisemad andmed, kuid analüüsi ei tohiks käsitleda kui nõuannet ega võtta ainsaks tegevuse aluseks.