Gaasituru ülevaade 3. kvartal 2025

Rahulik kvartal geopoliitiliste pingete keskel

- Madala volatiilsusega kolmas kvartal

- Väiksem Aasia nõudlus leevendas Euroopa gaasihoidlate muresid

- Balti-Soome turuarengud tugevdavad regionaalset integratsiooni

- Gaasituru väljavaade neljandaks kvartaliks: Euroopa on talveks valmis, kuid riskid püsivad

Madala volatiilsusega kolmas kvartal

Pärast heitlikku kevadet stabiliseerusid kolmandas kvartalis TTF-i kuu-ette võrdlushinnad, säilitades siiski kõrgema taseme kui enne 2022. aastat kehtinud struktuursed normid. See peegeldab jätkuvat talvise riski preemiat ja veeldatud maagaasi lastide pärast konkureerimise kulusid.

Joonis 1. Gaasi hinnad, Refinitiv

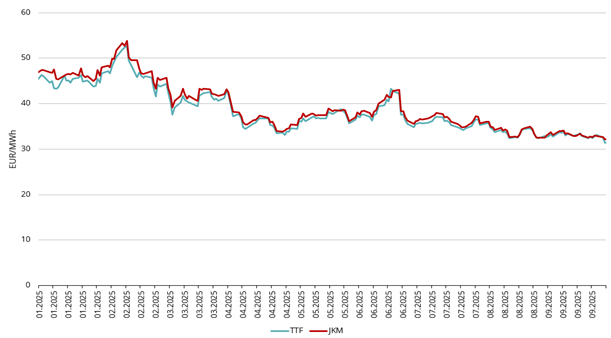

2025. aasta kolmandas kvartalis võis täheldada hindade jätkuvat langustrendi: TTF-i lähikuu futuurid avanesid kvartali esimesel päeval umbes 33,25 €/MWh juures ja langesid septembri lõpuks alla 31,50 €/MWh.

Joonis 2. TTF-i forvardhinnad, Refinitiv

ICE Endex TTF-i keskmine hind kolmandas kvartalis oli 33,01 €/MWh. Novembri futuurid sulgusid 30. septembril hinnaga 31,41 €/MWh (vt joonis 1). Gaasi futuuri-kõver püsib lähikuudel suhteliselt ühtlane, talvekuude hinnad püsivad umbes 33 €/MWh juures (vt joonis 2).

Üheks oluliseks verstapostiks kolmandas kvartalis oli Kanada esimese LNG ekspordi käivitamine Vaikse ookeani rannikult. See kauaoodatud projekt – riigi esimene suuremahuline LNG eksporditerminal – avab uue ekspordikanali Põhja-Ameerika gaasile. Esimene saadetis lühendab transpordiaega Aasiasse võrreldes USA Mehhiko lahe sadamatega. Kuigi esialgsed mahud on piiratud, suurendab projekt varustuskindlust ja mitmekesistab pakkumist, mille kasv peaks hoogustuma alates 2026. aastast. Euroopa jaoks on Kanada projekti käivitamine strateegiliselt oluline, kuna see toetab Põhja-Ameerika pakkumise kasvu, mis peaks alates 2026. aasta keskpaigast leevendama ülemaailmset pakkumispinget.

Samal ajal jõudis meediasse info sanktsioonide all oleva Venemaa LNG saadetise kohta, mis tarniti Arctic LNG 2-st Beihai sadamasse Hiinas. See näitab, et osa Venemaa mahtudest jõuab hoolimata lääne sanktsioonidest ja logistilistest takistustest endiselt Aasia ostjateni. Arctic LNG 2 saadetised Hiinasse jätkusid kogu kolmanda kvartali vältel ja tõenäoliselt jätkuvad ka neljandas kvartalis. Nende ümbersuunamine vabastab Euroopale täiendavaid USA ja Atlandi ookeani laste, kuid samas raskendab ülemaailmse LNG kaubanduse läbipaistvust ja jälgitavust.

Olulise poliitilise sammuna teatas Euroopa Liit plaanist keelustada Venemaa LNG import alates 2027. aastast. Kuigi torugaasi tarned Venemaalt on alates 2022. aastast järsult vähenenud, on LNG import jätkunud tagasihoidlikes kogustes. Tõenäoliselt ei põhjusta keeld suurt hinnatõusu, kuna 2027. aastaks peaksid globaalsed veovõimsused ja asenduspakkumised USA-st, Katarist, Aafrikast ja Kanadast olema piisavad. Praktikas kujundab meede pigem kaubateid ümber kui vähendab pakkumiste mahtu:

- Euroopast välja tõrjutud Venemaa veeldatud maagaas voolab üha enam Aasiasse, eriti Hiinasse ja Indiasse;

- see vabastab rohkem USA ja Atlandi veeldatud maagaasi Euroopale;

- kokkuvõttes toimub ülemaailmsete voogude ümberjaotamine, mitte kogumahu vähenemine.

Väiksem Aasia nõudlus leevendas Euroopa gaasihoidlate muresid

Vastupidiselt ootustele jäi Aasia LNG nõudlus – eriti Hiinas – kolmandas kvartalis tagasihoidlikuks. Hiina veeldatud maagaasi import vähenes järsult (paljudes aruannetes üle 20% võrreldes eelmise aasta sama perioodiga), kuna tööstustegevus vähenes ja gaasi asendamine kodumaistest allikatest jätkus. Jaapan ja Korea säilitasid stabiilse imporditaseme, kuid mitte piisavalt, et märkimisväärseid koguseid Euroopast eemale tõmmata.

Joonis 3. Euroopa veeldatud maagaasi (LNG) kogutarne aastases võrdluses, Refinitiv

Aasia nõrgema konkurentsi tõttu kasvas Euroopa veeldatud maagaasi import eelmise aasta sama perioodiga võrreldes märgatavalt, mida toetasid tugev nõudlus gaasihoidlate täitmiseks ja torugaasi alternatiivide vähenemine. Hinnavahed soosisid Aasia asemel Euroopa sadamatesse suunamist. Kolmanda kvartali lõpuks oli Euroopa importinud esimese üheksa kuuga ligi 30% rohkem LNG-d kui 2024. aastal (vt joonis 3).

Euroopa vajas iga molekuli sellest veeldatud maagaasist: täitmishooaeg algas oluliselt madalamal tasemel kui nii 2024. aastal kui ka viie aasta keskmisel. Tugev veeldatud maagaasi import võimaldas Euroopal säilitada kõrged täitmismäärad ja minna sügisesse oodatust kõrgema hoiustamistasemega, leevendades turuhirme ja vähendades võimalikke hinnahüppeid. Sellegipoolest on hoiustamine puhver, mitte asendus – selle piire saab testida pikaajalise külmaperioodi või talvel ulatuslike infrastruktuurihäirete korral.

Joonis 4. Gaas Euroopa hoidlates, 2020–2025, AGSI+

Joonis 5. Hooajaline täitmine ja väljavõtt Euroopa hoidlates, 2020–2025, AGSI+

Balti-Soome turuarengud tugevdavad regionaalset integratsiooni

Oluline samm piirkondliku turu integreerimisel tehti septembris, kui Balti-Soome gaasituru piirkond käivitati ametlikult Euroopa energiabörsil (EEX). See tähistab üleminekut seniselt GetBaltic platvormilt laiemale EL-i integreeritud raamistikule. EEX-i käivitamine suurendab läbipaistvust, likviidsust ja piiriülest tõhusust, tuues FinBalti piirkonna lähemale Mandri-Euroopa sõlmpunktidele. Kuigi kauplemismahud on veel tagasihoidlikud, prognoositakse osaluse kasvu, kui kommunaalteenuste pakkujad ja kauplejad kohanevad uue süsteemiga ning kasutavad EEX-i riskimaandamise ja arveldusvahendeid.

Teise uuendusliku arendusena võttis Leedu Klaipėda LNG terminal kasutusele virtuaalse biometaani veeldamise teenuse. Kava kohaselt saab võrku sisestatud biometaani sertifitseerida ja siduda veeldatud maagaasi ümberlaadimistega, võimaldades tõhusalt biometaaniga tagatud veeldatud maagaasi eksporti või punkerdamist. See võimaldab ümberlaaditud LNG-l kanda taastuvenergia päritolutõendeid – esmakordselt piirkonnas – ning avab täiesti uue segmendi „rohelise LNG“ kaubanduseks. Süsteem kasutab „book-and-claim“ mudelit, mis tagab jälgitava sertifitseerimise ilma füüsilise veeldamiseta. Klaipėda jaoks lisab uuendus paindlikkust, tugevdab tema rolli nii maa- kui ka taastuvgaaside piirkondliku keskusena ning on kooskõlas ELi eesmärkidega integreerida taastuvad gaasid energiasüsteemi.

Gaasituru väljavaade neljandaks kvartaliks: Euroopa on talveks valmis, kuid riskid püsivad

Euroopa küttehooaja alguses jääb ilm gaasihindade määravaks teguriks. Külma ilma anomaaliad on suurim määramatus neljanda kvartali eel. Tavapärasest karmim talv sunniks Euroopat tugevalt toetuma gaasihoidlatele ja LNG paindlikkusele. Suured varud on vajalik turvabarjäär, kuid mitte garantii. Oodatust külmem neljas kvartal või tarnehäired võivad varusid kiiresti ammendada. Lisaks võivad väljavõtmiskiirused, jaotustõrked või taristurikked süsteemi pingestada isegi korralike varude korral. Külma talve korral prognoosivad mitmed analüütikud TTF-i hindade tõusu üle 40 €/MWh. Seevastu pehme talv leevendaks stressi ja võimaldaks tasakaalustatumat väljavõtuprofiili ning võimaldaks TTF-i hindadel langeda alla 30 EUR/MWh.

LNG poolel on tarnepaindlikkus talve eel piiratud. Igasugused hooldusviivitused, tehnilised rikked või ekspordipiirangud (USA, Katar, Aafrika) pingestavad turgu. 2026. aastaks kavandatud ambitsioonikad uued veeldamisvõimsused hakkavad piiranguid leevendama, kuid 2025. aasta 4. kvartal toimib endiselt struktuurse tarnenappuse tingimustes. Kui Hiina või teised Aasia majandused elavdavad tööstustegevust ja küttevajadust, võivad mõned lastid Euroopast kõrvale kalduda. See stsenaarium tekitaks taas suurema surve Euroopa veeldatud maagaasi hankimisele. Kui Aasia jääb aga tagasihoidlikuks, saab Euroopa teatud leevendust – väiksem kõrvalekaldumise risk ja stabiilsem juurdepääs LNG-le.

Tänapäeva maailmas püsivad ka geopoliitilised ja taristuga seotud riskid. Uued rünnakud või sabotaaž torujuhtmetel, Venemaa rünnakud Ukraina gaasitaristule või Lähis-Ida pinged on kõik selged riskitegurid gaasihindade tõusuks. Sõjalised rünnakud ja sabotaažiriskid mõjutavad turu meeleolu isegi siis, kui füüsilised vood ei ole kohe häiritud.

Vaatamata geopoliitilisele ebakindlusele ja võimalikule talvisele volatiilsusele läheb Euroopa külmale aastaajale vastu tugeval positsioonil. Gaasihoidlad on hästi täidetud, veeldatud maagaasi tarneteed on mitmekesised ja turgude integratsioon süveneb jätkuvalt.

See turuülevaade on tehtud informatiivsel eesmärgil. Meie eesmärk on koguda heas usus erinevatest allikatest kõige olulisemad andmed, kuid analüüsi ei tohiks käsitleda kui nõuannet ega võtta ainsaks tegevuse aluseks.