Gaasituru ülevaade 4. kvartal 2025

Gaasihinnad langevad, ilmastikuriskid püsivad

- Hinnad mitme aasta madalaimal tasemel

- Euroopa gaasihoidlad: piisavad, kuid väikese veamarginaaliga

- Esimese kvartali gaasituru väljavaade: hinnaliikumine sõltub ilmast

Hinnad mitme aasta madalaimal tasemel

Joonis 1. Gaasihinnad, Refinitiv

Pärast suhteliselt rahulikku septembrit ja oktoobrit langesid Euroopa gaasihinnad järsult novembris ja detsembri alguses. ICE Endex TTF-i järgmise kuu futuurihind sulgus III kvartalis tasemel 31,41 EUR/MWh ja langes detsembris madalaimale tasemele – 26,53 EUR/MWh, mis on madalaim alates aprillist 2024 (vt joonis 1).

Peamised hinnalanguse tegurid olid leebe ilm ja piisav pakkumine. Keskmisest soojemad talveilmad suuremas osas Euroopas vähendasid küttevajadust, samas kui tugev LNG sissevool, tühistatud kaubad ja nõrk Aasia nõudlus avaldasid täiendavat survet hindade langusele.

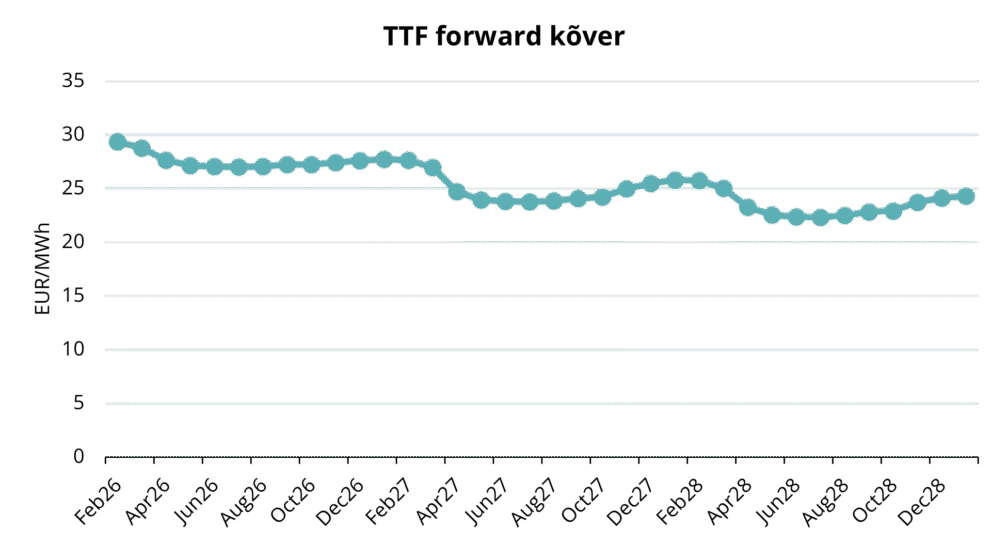

Joonis 2. TTF forward-hinnad, Refinitiv

ICE Endex TTF-i järgmise kuu võrdlushind oli IV kvartalis keskmiselt 30,15 EUR/MWh, mis on ligikaudu 9% madalam kui III kvartalis, hoolimata küttehooaja algusest. Veebruari 2026 futuurid sulgusid 31. detsembril tasemel 28,16 EUR/MWh. Edasine hinnakõver jäi backwardation’i, kus lähim kuu kauples kõrgeimal tasemel – umbes 29 EUR/MWh –, samas kui suvekuud olid umbes 27 EUR/MWh (vt joonis 2).

Neljanda kvartali määravaks tunnuseks oli nõrk nõudlus võtmetähtsusega Aasia turgudel, eriti Hiinas, kus LNG import ei kasvanud prognoositud mahus. Lisaks tühistasid Pakistan ja Egiptus mitmed LNG saadetisi neljandaks kvartaliks ja 2026. aastaks taskukohasuse ja siseturu nõudlusprobleemide tõttu, vabastades spot-turule täiendavaid mahte ja suurendades hinnasurvet.

Kvartali lõpus andis EL märku tugevdatud pühendumusest lõpetada Venemaa gaasi, sealhulgas LNG, import REPowerEU strateegia raames. Nõukogu ja Euroopa Parlamendi ajutine kokkulepe kinnitas järkjärgulise keelu, mille kohaselt lõpetatakse Venemaa LNG import täielikult 1. jaanuariks 2027 pikaajaliste lepingute puhul ja varem lühiajaliste lepingute puhul. See poliitika kinnistab ELi pikaajalisi mitmekesistamise eesmärke ja suurendab ootusi, et Venemaa LNG suunatakse üha enam alternatiivsetele turgudele – peamiselt Aasiasse –, vabastades rohkem Atlandi basseini LNG-d Euroopa nõudluse jaoks.

Euroopa gaasihoidlad: piisavad, kuid väikese veamarginaaliga

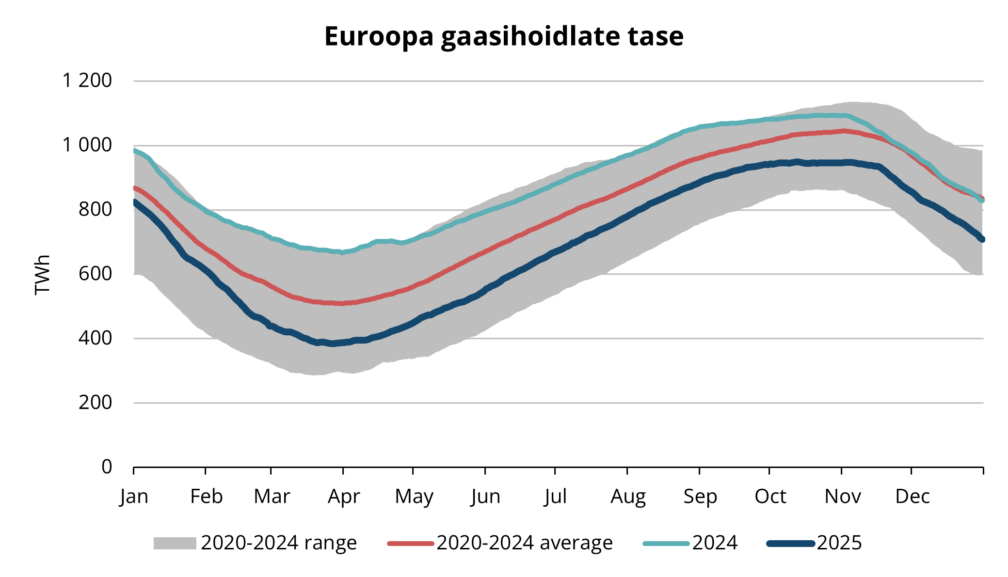

Joonis 3. Gaas Euroopa hoidlates, 2020–2025, AGSI+

2025–2026 väljavõtuperioodi alguses, 1. oktoobril, oli ELi gaasihoidlate täituvus umbes 83% töömahust – üldjoontes kooskõlas kriisieelse tasemega, kuid selgelt alla viie aasta keskmise. Kuigi ELi regulatsioonid seavad eesmärgiks 90% täituvuse enne talve, jäi 2025. aasta varu sellest allapoole (Euroopa Komisjon). Detsembri lõpuks oli keskmine täituvus langenud umbes 63%-ni, kajastades hooajalisi väljavõtteid kütteperioodil (vt joonis 3).

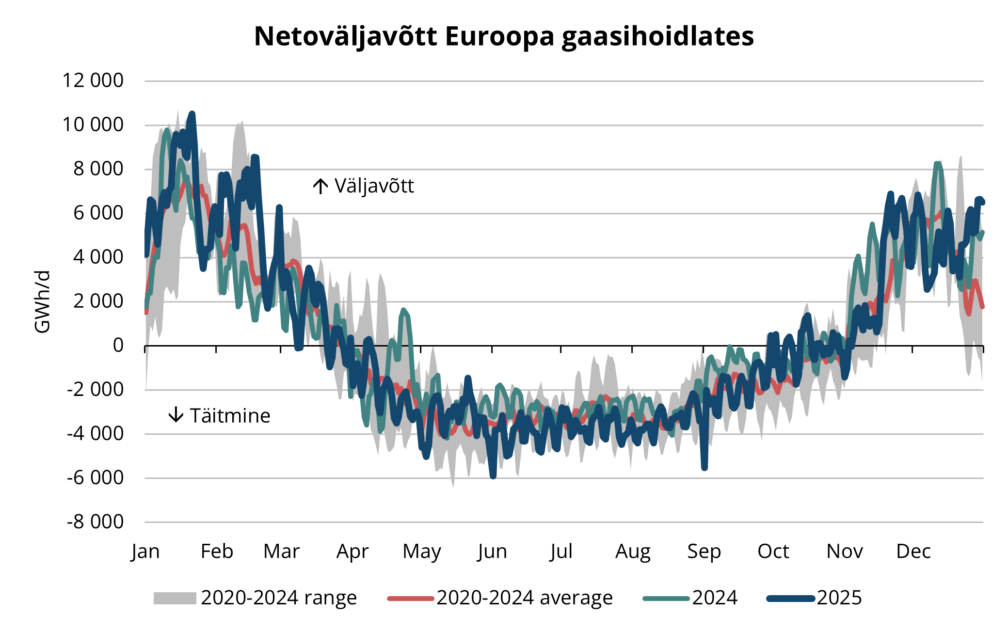

Joonis 4. Hooajaline täitmine ja väljavõtt Euroopa hoidlates, 2020–2025, AGSI+

Leebe ilm neljandas kvartalis tagas varustuskindluse, kuid süsteemi veamarginaal püsib piiratud. Pikema külmaperioodi korral võivad kiired väljavõtted kiiresti turu tasakaalu pingestada, eriti kui lisanduvad LNG tarnete katkestused või infrastruktuuri rikked. Tõepoolest, novembri lõpus ja detsembris täheldati kõrgendatud väljavõtteid (vt joonis 4), mis muudab hoidlate dünaamika oluliseks jälgimisobjektiks I kvartalis.

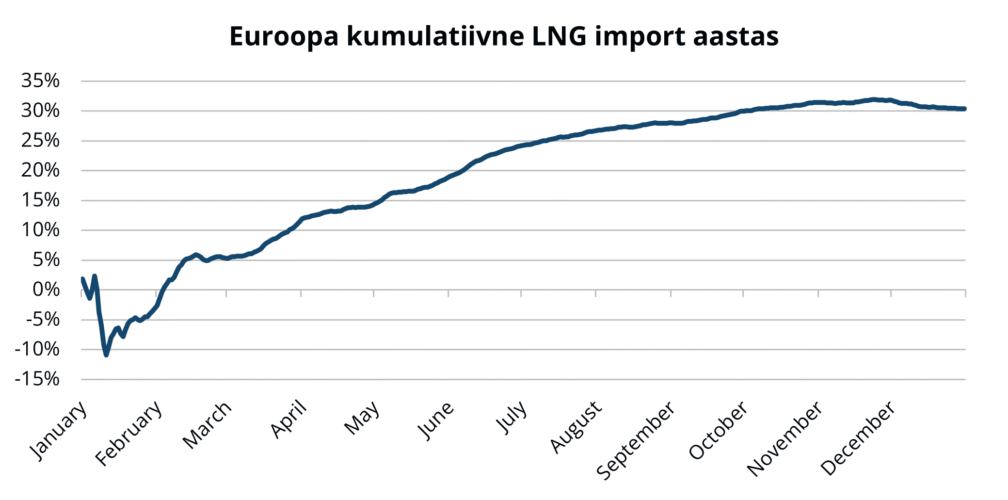

Joonis 5. Euroopa kumulatiivne LNG import aastas, Refinitiv

Samal ajal aitas tugev LNG import osa muredest leevendada (vt joonis 5). Nõrgema Aasia konkurentsi ja Euroopa regasifitseerimisvõimsuse kasvu tõttu suurenes LNG sissevool märkimisväärselt võrreldes eelmise aastaga, kuna hinnavahed soosisid Euroopa tarneid Aasia kõrvalekallete asemel. Aasta lõpuks oli Euroopa importinud ligi 30% rohkem LNG-d kui 2024. aastal, pakkudes olulist tasakaalustavat tegurit madalamatele hoidlate varudele.

Tugevad LNG tarned võimaldasid Euroopal kompenseerida madalamaid hoidlate tasemeid ja vältida järske hinnatõuse. Siiski võivad esimeses kvartalis hoidlate tasemed olla proovile pandud pikema külmaperioodi või laiaulatusliku infrastruktuuri häire korral, mis jätab avatuks võimaluse hinnatõusuks.

Esimese kvartali gaasituru väljavaade: hinnaliikumine sõltub ilmast

Ebatavaliselt külm 2025. aasta lõpp ja 2026. aasta algus tõid kaasa oodatust suuremad väljavõtted Euroopa gaasihoidlatest, rõhutades turu tundlikkust ilmastiku suhtes. Kuna Euroopa liigub 2026. aasta I kvartalisse, jäävad gaasihinnad valdavalt ilmastikust sõltuvaks. Hoidlate tasemed on madalamad kui varasematel talvedel, mistõttu on turul piiratud puhver pikemate külmaperioodide absorbeerimiseks. Kui tavapärasest külmemad tingimused püsivad talve lõpus või kui veebruaris-märtsis saabub hiline külmalaine, võivad TTF hinnad järsult tõusta, kajastades pingestunud tasakaalu ja kiirenenud varude vähenemist. Vastupidisel juhul tulenevad peamised hinnalanguse riskid leebemast ja tuulisemast ilmast, mis vähendaks gaasinõudlust kütteks ja elektritootmiseks ning võimaldaks varudel talve lõpuni mugavamalt kesta.

Geopoliitilised ja infrastruktuuririskid jäävad energiaturgude oluliseks teguriks. Rünnakud kriitilise energiatarnete infrastruktuuri vastu kujutavad endast püsivat ohtu, Venemaa jätkab rünnakuid Ukraina gaasirajatiste vastu ning Ukraina sihib vastuseks Venemaa energiaressursse. Ida-Euroopast kaugemal lisavad täiendavat ebakindlust kasvavad pinged Lähis-Idas – eriti Iraani ümber – ning poliitilised hõõrumised Ladina-Ameerikas pärast USA hiljutisi samme Maduro režiimi vastu. Kuigi need arengud ei ole seni otseselt häirinud ülemaailmseid gaasivooge, suurendavad need geopoliitilist riskipreemiat energiaturgudel. Sellises keskkonnas on gaasihinnad väga tundlikud pealkirjade suhtes, kus turumeeleolu võib kiiresti muutuda isegi ilma otseste füüsiliste tarnete kadudeta.

See turuülevaade on tehtud informatiivsel eesmärgil. Meie eesmärk on koguda heas usus erinevatest allikatest kõige olulisemad andmed, kuid analüüsi ei tohiks käsitleda kui nõuannet ega võtta ainsaks tegevuse aluseks.