Обзор газового рынка за 3 квартал 2025 года

Спокойный квартал на фоне геополитической напряженности

- Низкая волатильность в третьем квартале

- Слабый спрос в Азии снизил обеспокоенность по поводу хранения газа в Европе

- Развитие балтийско-финского рынка усиливает региональную интеграцию

- Прогноз на газовый рынок в четвертом квартале: Европа готова к зиме, но сохраняются риски роста цен

Низкая волатильность в третьем квартале

После волатильной весны цены на газ по индексу TTF с поставкой на следующий месяц стабилизировались в третьем квартале, сохраняя при этом более высокий базовый уровень по сравнению со структурными нормами до 2022 года. Это отражает сохраняющуюся премию за зимние риски и конкуренцию за поставки СПГ.

В третьем квартале 2025 года наблюдалась устойчивая тенденция к снижению цен: фьючерсы TTF на ближайший месяц открылись на уровне около 33,25 евро/МВт·ч и завершили сентябрь ниже 31,50 евро/МВт·ч.

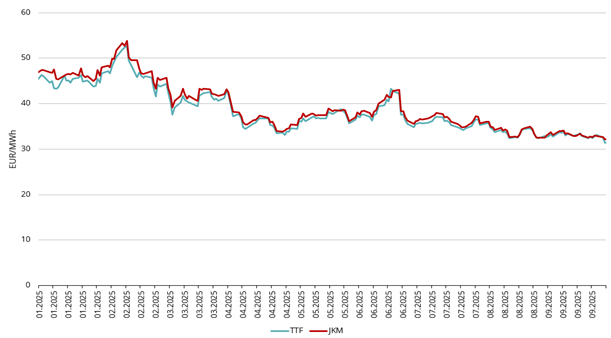

Рисунок 1. Цены на газ, Refinitiv

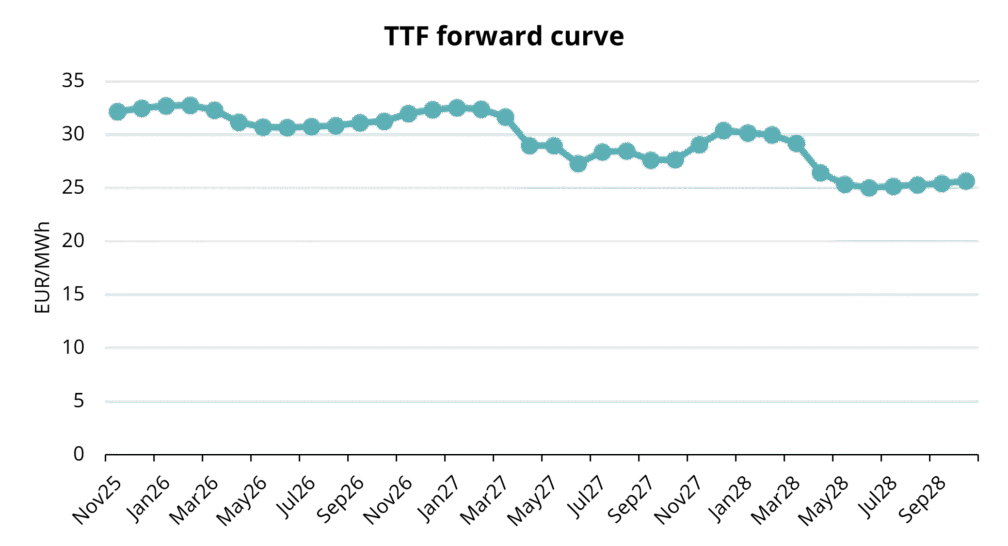

Рисунок 2. Форвардные цены TTF, Refinitiv

Средняя цена по индексу ICE Endex TTF на ближайший месяц в третьем квартале составила 33,01 евро/МВт·ч, а контракты на ноябрь 2025 года закрылись на уровне 31,41 евро/МВт·ч (см. рис. 1). Кривая фьючерсов на природный газ остается относительно плоской, при этом зимние месяцы торгуются около 33 евро/МВт·ч (см. рис. 2).

Одним из ключевых событий квартала стал запуск Канады первых экспортных поставок СПГ с побережья Тихого океана. Этот долгожданный проект — первая крупномасштабная экспортная СПГ-станция страны — открывает новый маршрут для североамериканского газа в Азию. Хотя объемы пока ограничены, ввод в эксплуатацию способствует диверсификации поставок и ожидается, что они будут увеличиваться в 2026 году. Для Европы запуск канадского проекта имеет стратегическое значение, способствуя росту североамериканского предложения, которое должно ослабить глобальный дефицит с середины 2026 года.

Одновременно появились сообщения о поставке санкционного российского СПГ с проекта «Арктик СПГ 2» в город Бэйхай, Китай. Это демонстрирует, что часть российских объемов продолжает поступать азиатским покупателям, несмотря на западные санкции и логистические сложности. Такие поставки продолжались в течение третьего квартала и, вероятно, продолжатся в четвертом. Их переориентация освобождает дополнительные объемы СПГ из США и Атлантического бассейна для Европы, хотя это также усложняет прозрачность и отслеживаемость глобальной торговли СПГ.

Важным политическим шагом стало объявление Европейского союза о планах запретить импорт российского СПГ с 2027 года. Хотя поставки по трубопроводам уже резко сократились с 2022 года, импорт СПГ сохранялся в умеренных объемах. Ожидается, что запрет не вызовет резкого скачка цен, поскольку к 2027 году будет достаточно мощностей по доставке и замещению поставок из США, Катара, Африки и Канады. На практике мера приведет к изменению маршрутов торговли, а не к сокращению объемов:

- Российский СПГ, вытесненный из Европы, будет все чаще направляться в Азию, особенно в Китай и Индию;

- Это освободит больше объемов СПГ из США и Атлантического бассейна для Европы;

- В целом произойдет перераспределение глобальных потоков без потери общего объема.

Слабый спрос в Азии снизил обеспокоенность по поводу хранения газа в Европе

Вопреки ожиданиям, спрос на СПГ в Азии — особенно в Китае — оставался низким в третьем квартале. Импорт СПГ в Китай резко сократился (по многим данным — более чем на 20% в годовом выражении) на фоне ослабления промышленной активности и замещения газа за счет внутренних источников. Япония и Корея сохранили стабильный уровень импорта, но этого было недостаточно для отвлечения значительных объемов от Европы.

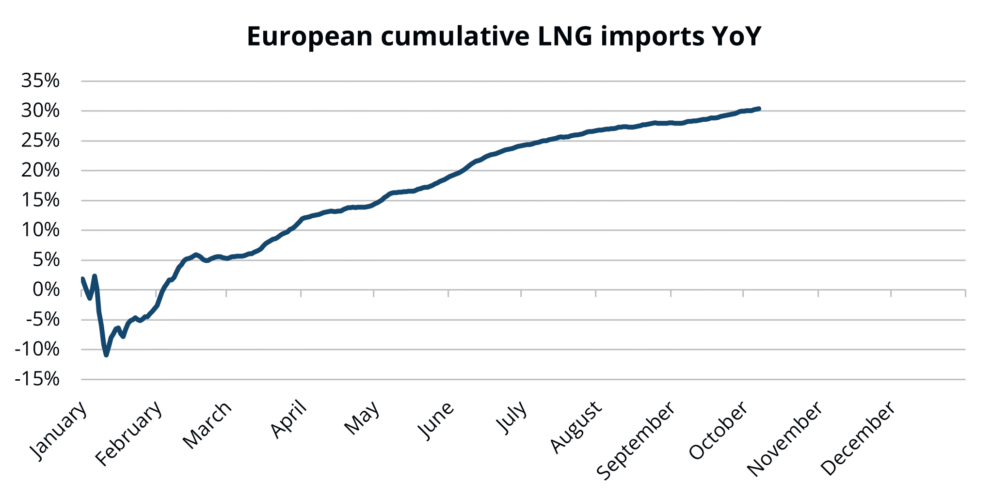

Рисунок 3. Совокупный импорт СПГ в Eвропе, год-г-д, Refinitiv

На фоне слабой конкуренции со стороны Азии импорт СПГ в Европу значительно вырос по сравнению с аналогичным периодом прошлого года, чему способствовал высокий спрос на закачку в хранилища и сокращение альтернативных трубопроводных поставок. Ценовые спреды стабильно благоприятствовали поставкам в Европу. К концу третьего квартала Европа импортировала почти на 30% больше СПГ за первые девять месяцев года по сравнению с 2024 годом (см. рис. 3).

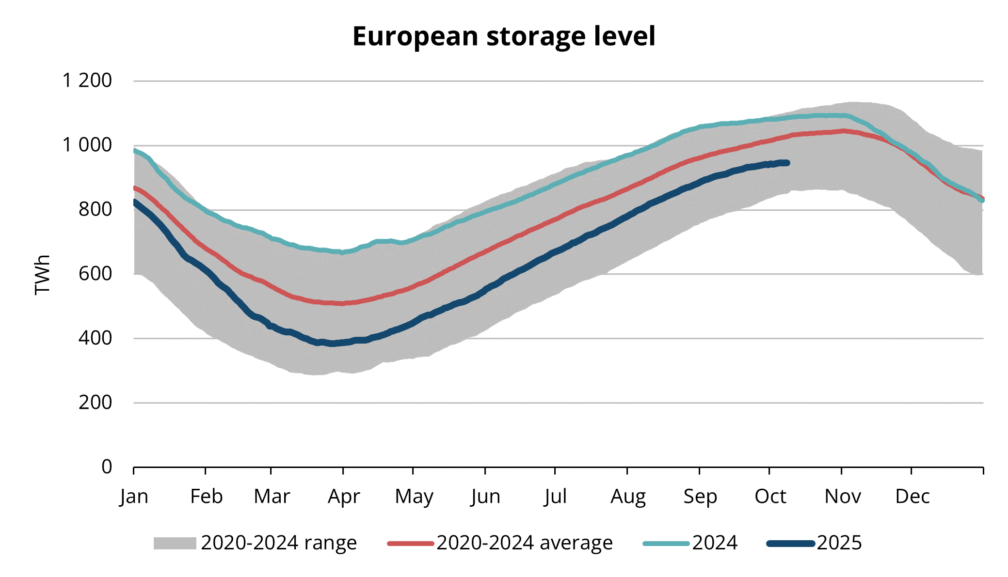

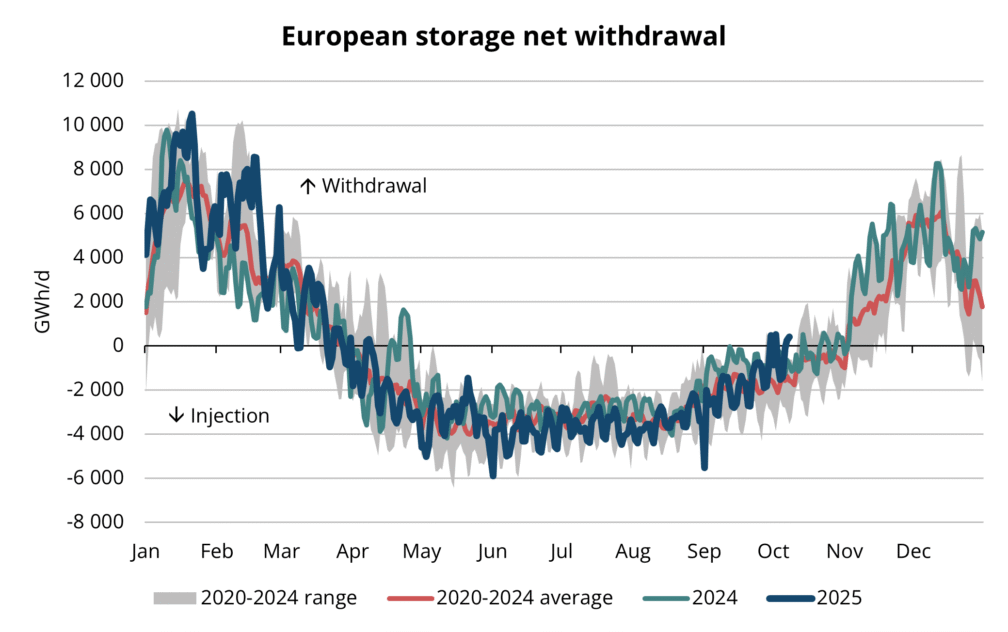

Европе был необходим каждый кубометр этого СПГ: сезон закачки начался с уровней значительно ниже, чем в 2024 году и среднем за пять лет. Активные поставки СПГ позволили поддерживать высокие темпы закачки и войти в осень с более высокими, чем ожидалось, уровнями хранения, что снизило краткосрочные рыночные опасения и ограничило возможные скачки цен. Тем не менее, хранилища — это буфер, а не замена: их возможности могут быть испытаны в случае продолжительной холодной погоды или масштабных сбоев в инфраструктуре зимой.

Рисунок 4. Газ в европейских хранениях, 2020–2025 гг., AGSI+

Рисунок 5. Сезонная закачка и отбор газа в европейских ПХГ, 2020–2025 гг., AGSI+

Развитие балтийско-финского рынка усиливает региональную интеграцию

Знаковым шагом в направлении региональной интеграции стало официальное открытие в сентябре газового рынка Балтийско-финского региона на Европейской энергетической бирже (EEX). Это означает переход от платформы GetBaltic к более широкой, интегрированной с ЕС структуре. Запуск на EEX повышает прозрачность, ликвидность и эффективность трансграничной торговли, сближая регион FinBalt с континентальными европейскими хабами. Хотя объемы торговли пока остаются скромными, ожидается рост участия по мере адаптации трейдеров и энергетических компаний к новой системе и использования инструментов хеджирования и клиринга EEX.

В рамках другого инновационного проекта терминал СПГ в Клайпеде (Литва) внедрил виртуальную услугу сжижения биометана. Согласно схеме, биометан, закачанный в сеть, может быть сертифицирован и «привязан» к перезагружаемым объемам СПГ, что фактически позволяет экспортировать или использовать СПГ с гарантией возобновляемого происхождения. Это открывает новый сегмент торговли «зеленым СПГ» и делает Клайпеду первым регионом, предлагающим такую услугу. Система использует модель «книга и заявление», обеспечивая отслеживаемую сертификацию без физического сжижения. Для Клайпеды это означает большую гибкость, укрепление роли регионального хаба как для природного, так и для возобновляемого газа, а также соответствие целям ЕС по интеграции возобновляемых источников энергии.

Прогноз на газовый рынок в четвертом квартале: Европа готова к зиме, но сохраняются риски роста цен

По мере приближения отопительного сезона решающим фактором для цен на газ остается погода. Аномально холодная зима — главный непредсказуемый фактор в четвертом квартале. В случае суровой зимы Европа будет вынуждена активно использовать запасы и гибкость поставок СПГ. Высокий уровень хранения — необходимый барьер безопасности, но не гарантия. При холодной погоде или сбоях в поставках запасы могут быстро истощиться. Кроме того, ограничения на скорость отбора, узкие места в распределении или сбои в инфраструктуре могут создать напряженность даже при достаточных объемах. В случае холодной зимы многие аналитики прогнозируют рост цен TTF выше 40 евро/МВт·ч. Напротив, мягкая зима снизит напряженность и позволит более сбалансированно использовать запасы, а цены TTF могут опуститься ниже 30 евро/МВт·ч.

Что касается СПГ, гибкость поставок остается ограниченной. Любые задержки в техническом обслуживании, аварии или ограничения экспорта (США, Катар, Африка) немедленно усилят напряженность на рынке. Новые мощности по сжижению, запланированные на 2026 год, начнут снижать ограничения, но четвертый квартал 2025 года все еще будет характеризоваться структурным дефицитом. Если в Китае или других азиатских странах восстановится промышленная активность и спрос на отопление, часть поставок может быть переориентирована из Европы. Это вновь усилит напряженность в европейском СПГ-снабжении. Однако если Азия останется слабой, Европа получит определенное облегчение — меньший риск переориентации и более стабильный доступ к поставкам СПГ.

В современном мире сохраняются геополитические и инфраструктурные риски. Новые атаки или диверсии на трубопроводах, удары России по украинской газовой инфраструктуре или напряженность на Ближнем Востоке — все это факторы, способствующие росту цен. Военные действия и риски диверсий влияют на рыночные настроения, даже если физические потоки не прерываются немедленно.

Несмотря на геополитическую неопределенность и потенциальную волатильность зимой, Европа входит в холодный сезон в сильной позиции: хранилища хорошо заполнены, маршруты поставок СПГ диверсифицированы, а рыночная интеграция продолжает углубляться.

Данный обзор рынка носит исключительно информационный характер. Мы стремимся добросовестно собирать наиболее существенную информацию из различных источников, но анализ не должен рассматриваться как совет или приниматься за единственную основу для каких-либо действий.