Обзор газового рынка за 4 квартал 2025 года

Падение цен на газ, сохраняющиеся погодные риски

- Цены находятся на многолетних минимумах

- Газохранилища Европы: достаточные объёмы, но крайне малый резерв прочности

- Прогноз газового рынка на I квартал: ценовая динамика зависит от погоды

Цены находятся на многолетних минимумах

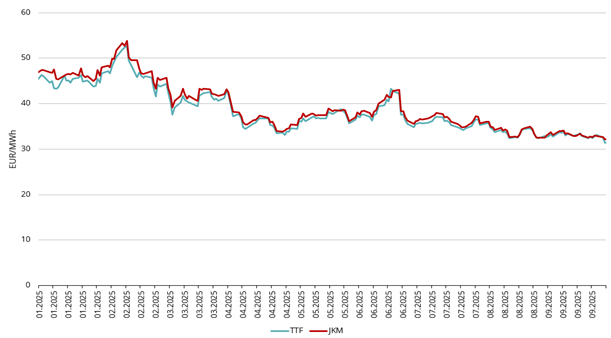

Рисунок 1. Цены на газ, Refinitiv

После относительно спокойных сентября и октября, европейские цены на газ резко снизились в ноябре и начале декабря. Цена фьючерсов ICE Endex TTF с поставкой в ближайший месяц завершила III квартал на уровне 31,41 EUR/MWh и упала до 26,53 EUR/MWh в декабре — минимального значения с апреля 2024 года (см. рис. 1).

Основными факторами снижения стали мягкая погода и достаточное предложение. Температуры, выше среднесезонных норм во многих регионах Европы, привели к уменьшению спроса на отопление, а значительные объёмы поступающего СПГ, отменённые поставки и слабый спрос в Азии усилили давление на цены.

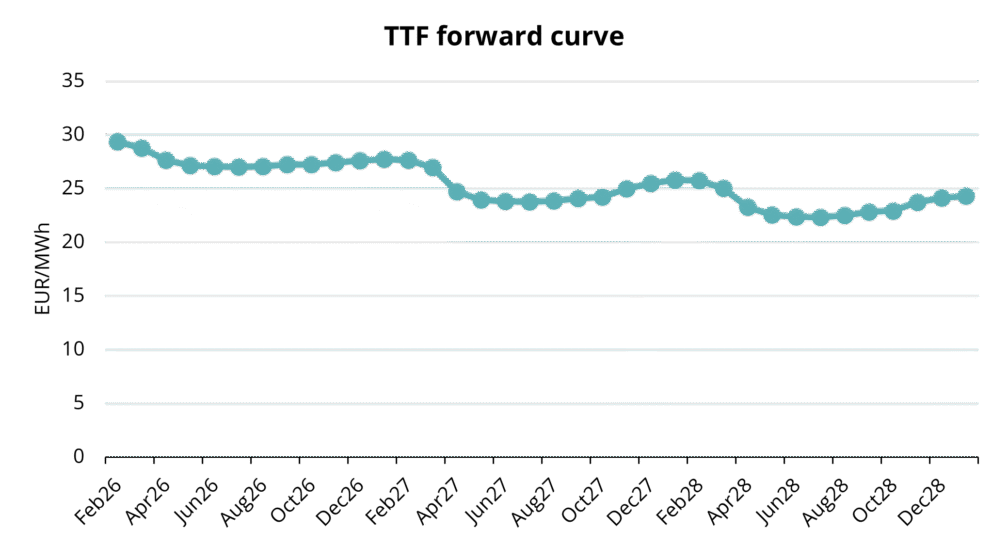

Рисунок 2. Форвардные цены TTF, Refinitiv

Средняя цена эталонного фьючерса ICE Endex TTF в IV квартале 2025 года составила 30,15 EUR/MWh — примерно на 9% ниже, чем в III квартале, несмотря на начало отопительного сезона. Фьючерсы на ближайший полный месяц — февраль 2026 года — закрылись на уровне 28,16 EUR/MWh 31 декабря. Форвардная кривая осталась в состоянии бэквордации: ближайшие контракты торговались около 29 EUR/MWh, тогда как летние — ближе к 27 EUR/MWh (см. рис. 2).

Ключевой особенностью IV квартала стал слабый спрос на газ на основных азиатских рынках, прежде всего в Китае, где импорт СПГ не вырос в годовом выражении, вопреки прогнозам. Кроме того, Пакистан и Египет отменили ряд партий СПГ на IV квартал и на 2026 год из‑за проблем с доступностью топлива и соотношением спроса и внутренних потребностей. Это привело к высвобождению дополнительных объёмов на спотовом рынке и продолжило оказывать понижательное давление на цены.

В конце квартала ЕС подтвердил усиление приверженности поэтапному отказу от импорта российского газа, включая СПГ, в рамках стратегии REPowerEU. Временное соглашение между Советом ЕС и Европарламентом закрепило постепенный запрет: поставки российского СПГ по долгосрочным контрактам будут полностью прекращены к 1 января 2027 года, а по краткосрочным — ещё раньше. Эта политика закрепляет долгосрочную цель ЕС по диверсификации поставок и усиливает ожидания, что российский СПГ будет перенаправляться преимущественно в Азию, высвобождая дополнительные объёмы СПГ из Атлантического бассейна для европейского рынка.

Газохранилища Европы: достаточные объёмы, но крайне малый резерв прочности

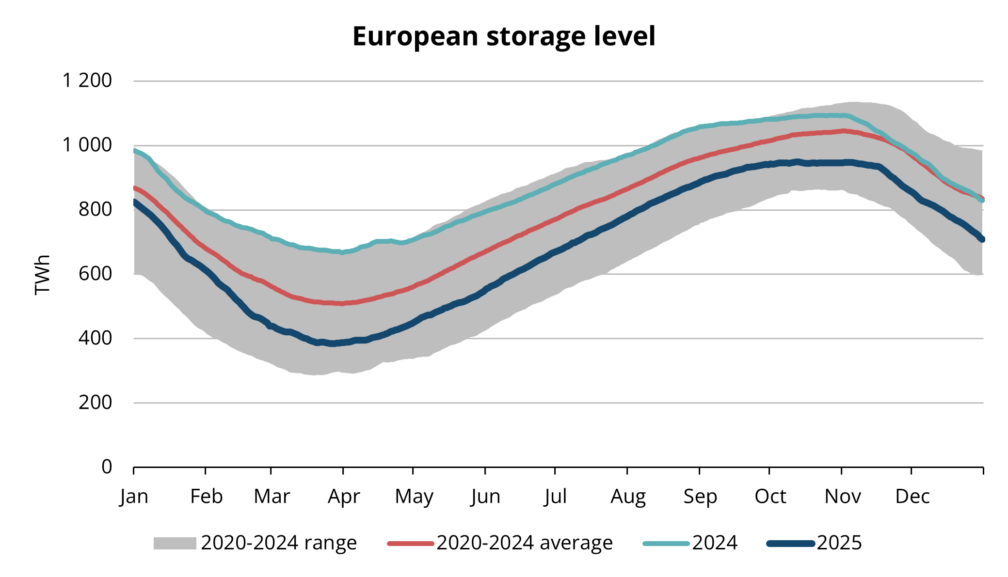

Рисунок 3. Объёмы газа в европейских хранилищах, 2020–2025, AGSI+

На начало сезона отбора 2025–2026 годов, 1 октября, уровень заполнения газовых хранилищ ЕС составлял около 83% рабочей ёмкости — сопоставимо с докризисными годами, но заметно ниже среднего уровня за последние пять лет на аналогичную дату. Несмотря на норматив ЕС, предполагающий достижение 90% к началу зимы, в 2025 году этот показатель не был достигнут (данные Еврокомиссии). К концу декабря средний уровень запасов снизился до примерно 63% на фоне сезонных отборов (см. рис. 3).

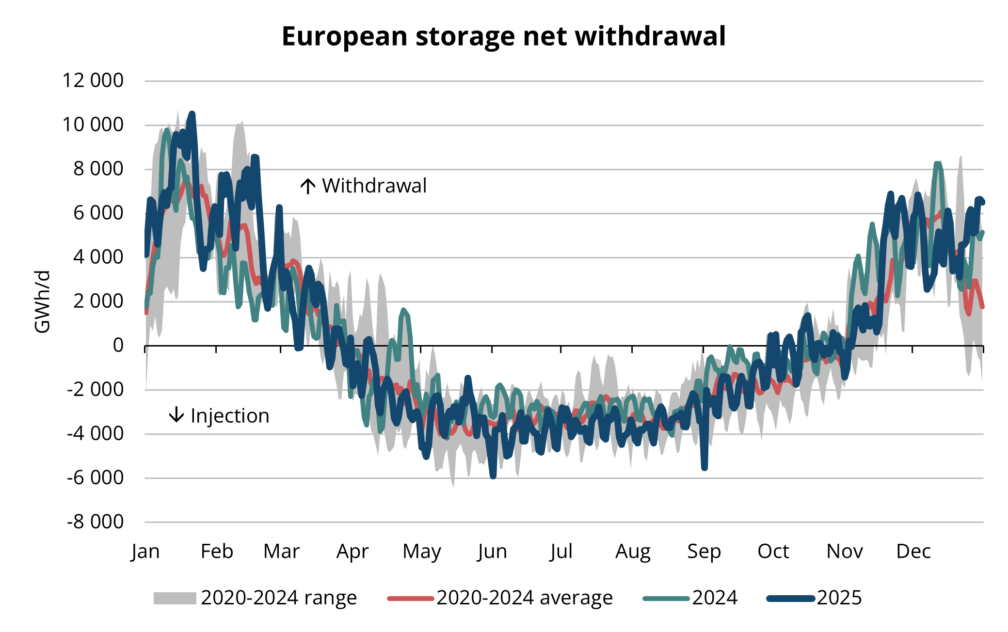

Рисунок 4. Сезонные закачка и отбор газа в европейских хранилищах, 2020–2025, AGSI+

Хотя мягкая погода в IV квартале помогла обеспечить достаточное предложение, запас прочности системы остаётся крайне ограниченным. В случае продолжительной холодной волны ускоренные темпы отбора газа из хранилищ могут быстро привести к ужесточению баланса, особенно при одновременных перебоях в поставках СПГ или сбоях инфраструктуры. В конце ноября и декабре темпы отбора действительно были повышенными (см. рис. 4), что делает динамику запасов ключевым фактором для наблюдения накануне I квартала.

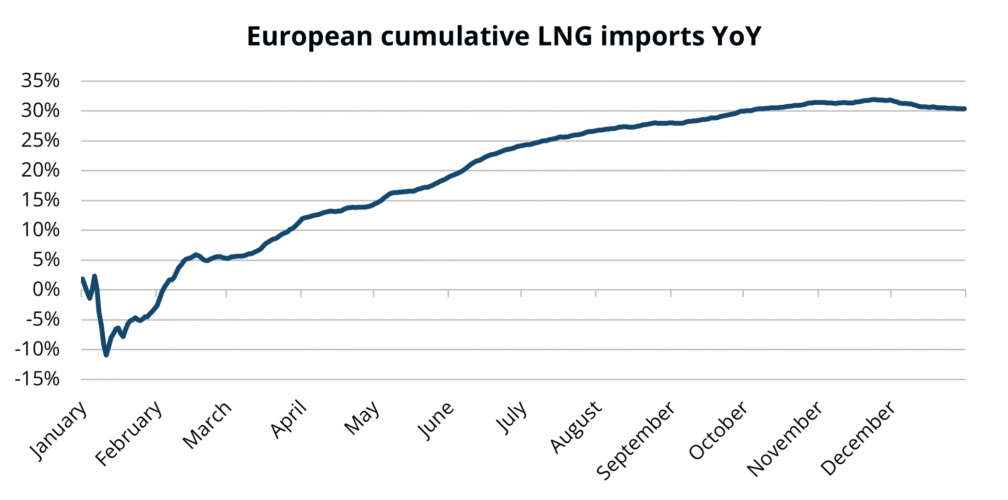

Рисунок 5. Совокупный годовой импорт СПГ в Европе (год к году), Refinitiv

Одновременно высокие объёмы импорта СПГ помогали снизить эти риски (см. рис. 5). На фоне слабой конкуренции со стороны Азии и расширяющихся мощностей по регазификации в Европе поступления СПГ значительно увеличились сравнительно с предыдущим годом, так как ценовые дифференциалы стабильно делали европейский рынок более привлекательным, чем азиатский. К концу года Европа импортировала почти на 30% больше СПГ, чем в 2024 году, что стало важным компенсирующим фактором на фоне сниженных запасов.

Высокие объёмы СПГ позволили Европе компенсировать низкие уровни в хранилищах и сдержать возможные ценовые скачки. Тем не менее, в случае продолжительной холодной волны или масштабных инфраструктурных перебоев в I квартале, запасы могут оказаться под значительным давлением, что вновь повышает вероятность резких ценовых движений.

Прогноз газового рынка на I квартал: ценовая динамика зависит от погоды

Необычно холодный конец 2025 года и начало 2026 года привели к более интенсивному, чем ожидалось, отбору газа из европейских хранилищ, подчеркнув высокую чувствительность рынка к погодным условиям. Ожидается, что динамика цен на газ в Европе в первом квартале 2026 года будет зависеть преимущественно от погодных условий.

Поскольку уровни запасов ниже, чем в недавние зимы, рынка обладает ограниченным запасом прочности на случай длительных холодов. Если температуры окажутся ниже нормы до конца зимы или если Европу накроет поздняя холодная волна в феврале–марте, цены TTF могут резко вырасти на фоне ужесточения баланса и ускоренного сокращения запасов. Напротив, основными факторами понижения цен остаются мягкая и ветреная погода, что снижает спрос на газ для отопления и выработки электроэнергии и способствует более комфортному прохождению оставшейся части зимы.

Геополитические и инфраструктурные риски продолжают играть важную роль для энергетического сектора. Атаки на критически важные энергетические объекты представляют постоянную угрозу: Россия продолжает наносить удары по украинской газовой инфраструктуре, а Украина в ответ все чаще наносит удары по энергетическим активам России. За пределами Восточной Европы растущая напряжённость на Ближнем Востоке, особенно в связи с Ираном, а также ухудшение политической обстановки в Латинской Америке после последних действий США против режима Мадуро создают дополнительную неопределённость. Хотя эти события пока не привели к прямым перебоям в глобальных потоках газа, они формируют повышенную премию за геополитический риск на энергетических рынках. В такой таких условиях цены на газ остаются крайне чувствительными к новостям, а рыночные настроения могут резко меняться даже в отсутствие немедленных физических потерь поставок.

Данный обзор рынка носит исключительно информационный характер. Мы стремимся добросовестно собирать наиболее существенную информацию из различных источников, но анализ не должен рассматриваться как совет или приниматься за единственную основу для каких-либо действий.