Обзор рынка электроэнергии за 4 квартал 2025 год

Цены на электроэнергию снижаются в декабре после роста в октябре–ноябре

Колебания погодных условий формируют квартальную ценовую динамику

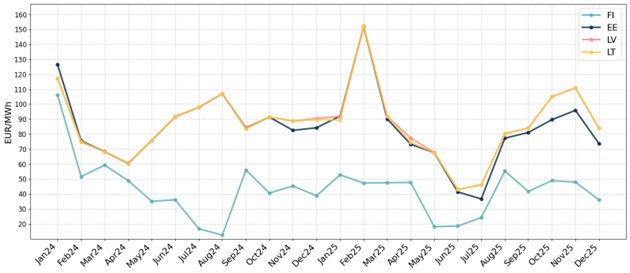

Рисунок 1. Средние месячные спотовые цены на электроэнергию в 2024–2025 гг.

В октябре и ноябре цены в регионе росли, тогда как декабрь принес облегчение — во всех рынках было зафиксировано снижение в годовом выражении. В Финляндии средняя квартальная цена составила 44,3 EUR/MWh, что на 2,71 EUR/MWh выше уровня 2024 года. В странах Балтии цены варьировались в диапазоне 86–100 EUR/MWh по сравнению с 86–90 EUR/MWh в 2024 году.

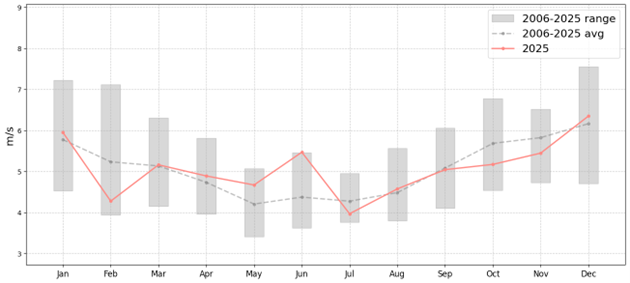

Погодные условия и объемы выработки ветровой генерации существенно повлияли на динамику. Октябрь и ноябрь характеризовались близкой к норме температурой воздуха, но ниже средней скоростью ветра в Балтии; особенно в Литве, где в ноябре был зафиксирован минимальный уровень ветра за длительный период. Снижение ветровой выработки электроэнергии привело к росту цен в странах Балтии, особенно в Латвии и Литве, где средние показатели достигали 105–111 EUR/MWh.

Рисунок 3. Средняя месячная скорость ветра в Эстонии

В декабре ситуация изменилась. Необычно высокие температуры воздуха как в Финляндии, так и в странах Балтии значительно снизили потребность в отоплении, в то время как скорость ветра восстановилась до нормального уровня или выше среднего. Эти благоприятные условия привели к снижению цен в годовом исчислении на всех рынках: цены в Эстонии упали до 73,67 евро/МВтч, а в Финляндии — до 36,01 евро/МВтч, несмотря на более высокие базовые цены в Северной Европе.

Октябрьские ограничения по пропускной способности ужесточают ситуацию на Балтийском рынке

В период с 20 по 30 октября пропускная способность соединения Финляндия-Эстония была снижена на 220 МВт, а пропускная способность NordBalt (Южная Швеция–Литва) — на 262 МВт вследствие недостаточной балансирующей мощности на балансовом рынке Балтии. Дополнительное снижение пропускной способности NordBalt из‑за ежегодных ремонтных работ также ограничивало приток более дешёвой электроэнергии из Северных стран в октябре.

Эти временные ограничения усилили влияние низких скоростей ветра в Балтии, ограничив доступ к более дешевой электроэнергии в Северной Европе в то время, когда местное производство уже снизилось. Ограничения производственных мощностей привели к росту цен в странах Балтии, особенно в Латвии и Литве, где цены в среднем за месяц составили 105 евро/МВтч.

Узкое место между Эстонией и Латвией сохраняет региональный ценовой разрыв

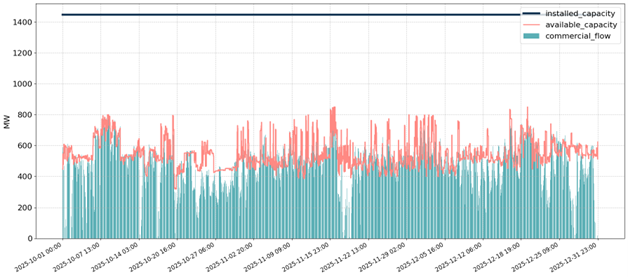

Рисунок 4. Пропускная способность и потоки на соединении Эстония → Латвия

Продолжающиеся работы по реконструкции межсетевого соединения Эстония–Латвия привели к постоянному ограничению пропускной способности в течение всего IV квартала, что привело к ограничению поставок электроэнергии с рынков Северной Европы через Эстонию в Латвию и Литву. Этот фактор удерживал цены в Эстонии ниже соседних рынков, и в течение большей части квартала в Эстонии цены в среднем были примерно на 10-15 евро/МВтч ниже, чем в Латвии и Литве.

Наиболее ощутимый эффект наблюдался в октябре и ноябре, когда низкая ветровая генерация совпала с ограниченным доступом к более дешёвой электроэнергии из Северных стран. В эти месяцы Латвия и Литва фиксировали цены 105–111 EUR/MWh, тогда как Эстония — 90–96 EUR/MWh. Несмотря на то, что в декабре благоприятные погодные условия улучшили ситуацию на рынке в целом, из-за проблем с инфраструктурой разница в ценах сохранялась: в Эстонии она составила 73,67 евро/МВтч по сравнению с 83,94 евро/МВтч в Латвии и Литве.

Прогноз рынка электроэнергии на I квартал: холодное начало проверяет устойчивость системы

Январь начался с холодной погоды в Финляндии и в странах Балтии, что привело к повышенному спросу на электроэнергию из‑за температур ниже средних многолетних значений. Скорость ветра также оставалась несколько ниже. В совокупности эти факторы привели к тому, что цены в странах Балтии в большинстве случаев значительно превышали 100 евро/МВтч, а в некоторые дни превышали 200 евро/МВтч Незапланированная остановка электростанции Аувере в начале января дополнительно усилила ценовое давление.

Прогноз на оставшуюся часть первого квартала в значительной степени зависит от погодных условий. Если холодная погода сохранится на фоне низкой ветровой генерации, высокие цены могут удержаться. Однако ситуация отличается от февраля 2025 года: тогда к высокой цене в Эстонии (151,85 EUR/MWh) привели длительная авария на Estlink2 и низкая ветровая генерация, но температуры были выше нормы, что снижало спрос. В этом году Estlink2 работает в штатном режиме, что оказывает сдерживающий эффект на цены, однако холодная погода повышает потребление тепла. Суммарный эффект этих компенсирующих факторов будет определять достигнут ли цены аналогичных пиков.

Фундаментальная позиция в Финляндии остаётся сильной: ожидается, что все все атомные реакторы будут работать на полную мощность в течение всего первого квартала. Межсистемное соединение Эстония–Латвия продолжит работать с ограниченной пропускной способностью в течение всего года, что, вероятнее всего, сохранит ценовой разрыв между Эстонией (более низкие цены) и Латвией/Литвой (более высокие).