Обзор газового рынка за 3 квартал 2024 года

Лето прошло с волатильностью цен на газ

- В третьем квартале 2024 г. цены продолжают расти

- Европа снова встречает зиму с высокими уровнями запасов

- Европа хорошо подготовлена к предстоящей зиме, однако волатильность сохраняется

В третьем квартале 2024 г. цены продолжают расти

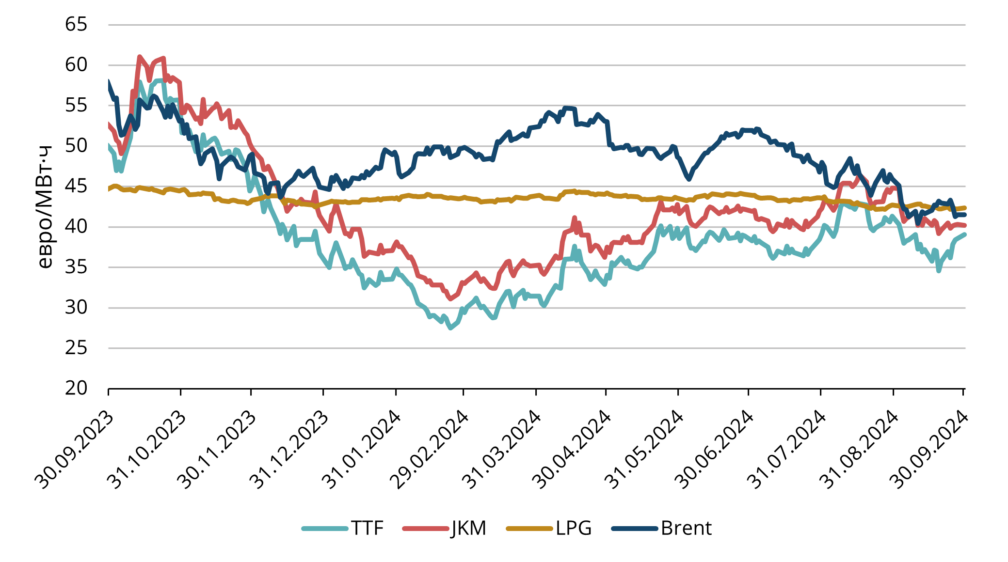

Рис. 1. Цены на газ, Refinitiv

После резкого снижения с октября 2023 года до первого квартала 2024 года цены на газ начали восстанавливаться во втором квартале и продолжили расти в третьем квартале. Фьючерсы ICE TTF на ближайший месяц достигли пика в 42,50 евро за МВт·ч 12 августа. Третий квартал отметился значительной волатильностью: в начале июля цены упали, но с середины июля до середины августа резко выросли примерно на 40%, достигнув упомянутого пика. Такой стремительный рост был во многом вызван опасениями по поводу потоков российского газа через Украину после неожиданного наступления Украины на Курскую область, где украинские войска взяли под контроль газоизмерительную станцию в Судже.

Кроме того, нарастающее напряжение на Ближнем Востоке добавило неопределенности и вызвало колебания цен на протяжении всего квартала. Однако после стабилизации поставок российского газа рынок успокоился, и цены упали примерно на 19% от августовских максимумов до самой низкой отметки 19 сентября. Тем не менее возобновившиеся конфликты на Ближнем Востоке и прогнозы похолоданий в Европе спровоцировали новый рост, и цены вновь поднялись примерно на 20%.

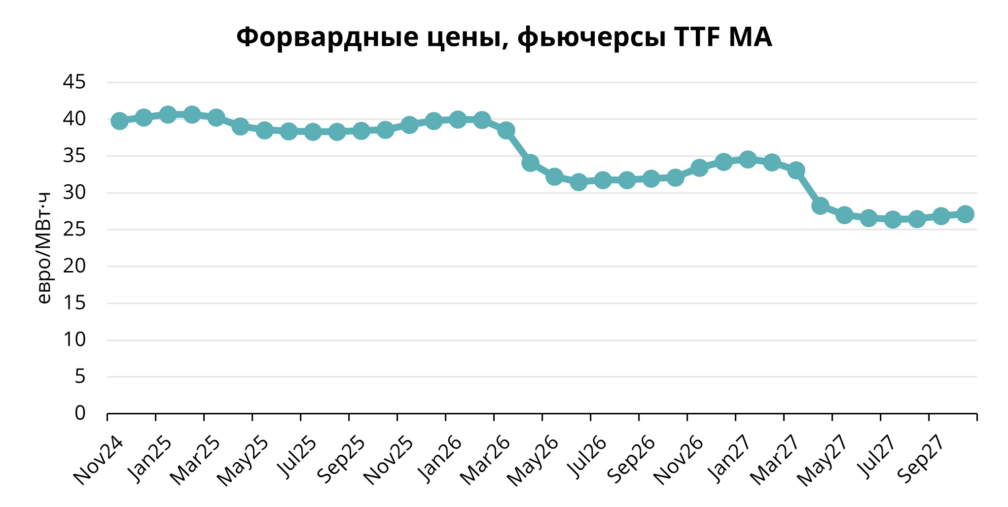

Рис. 2 Форвардные цены на природный газ, Refinitiv

Помимо геополитических факторов, летняя жара в Европе и Азии увеличила спрос на охлаждение и поддержала цены на газ. В течение третьего квартала 2024 года средняя базовая цена природного газа в Европе (ICE Endex TTF на ближайшие месяцы) составляла 35,60 евро за МВт·ч. К концу квартала форвардная цена ICE TTF на ноябрь 2024 года закрылась на уровне 39,04 евро за МВт·ч 30 сентября.

Форвардная кривая цен на природный газ остается на удивление стабильной в зимние месяцы, с контрактами, торгующимися на уровне около 40 евро за МВт·ч (см. рис. 2). Этот уровень соответствует ценам конца второго квартала, что говорит о неизменных прогнозах на зиму. Интересно, что цены на лето 2025 года лишь ненамного ниже — около 38 евро за МВт·ч. Такая относительно ровная кривая указывает на успокоившийся рынок, не особенно обеспокоенный возможным дефицитом поставок этой зимой. Тем не менее это также означает, что любые изменения в балансе спроса и предложения могут привести к резкому увеличению спредов, поскольку рынок быстро отреагирует на неожиданную волатильность.

Европа снова встречает зиму с высокими уровнями запасов

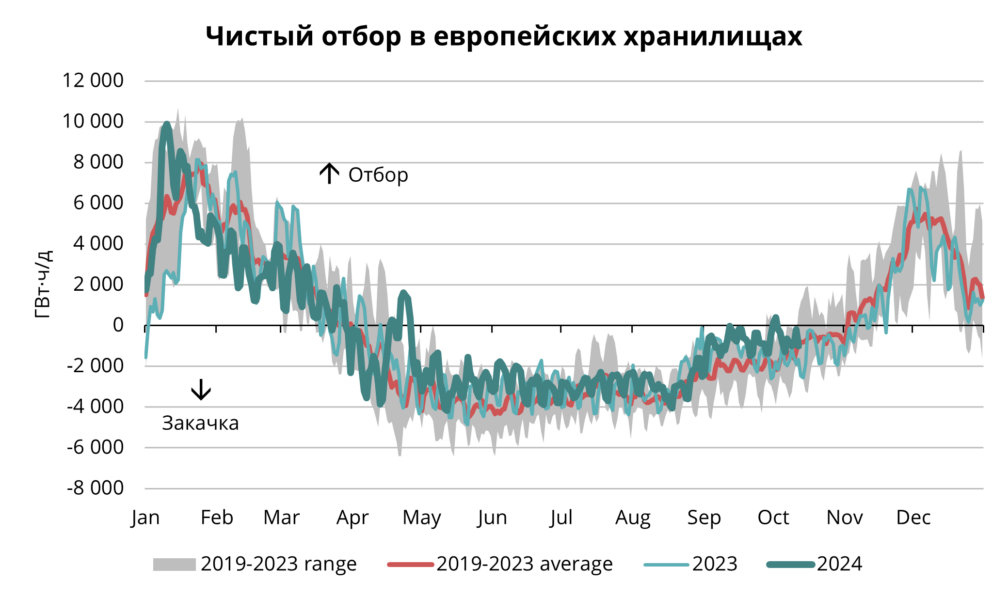

Европа снова встречает зиму со стабильными уровнями запасов газа. Летом основное внимание на газовом рынке было сосредоточено на заполнении хранилищ для обеспечения достаточных запасов на зимний период. В этом году сезон закачки начался с исторически высоких уровней благодаря относительно мягкой зиме прошлого года. В результате темпы закачки летом были несколько ниже среднего показателя за 2019–2023 годы (см. рис. 3).

Рис. 3 Сезонные отборы и закачки в европейских хранилищах, 2019–2024, AGSI+

С началом четвертого квартала стартовал сезон отбора, а октябрь стал переходным периодом между закачкой и отбором. Обычно отбор газа в Европе начинается с конца октября до начала ноября, в зависимости от ценовой кривой. Участники рынка, как правило, используют запасы в месяцы с более высокими ценами — с ноября по март. Форвардная кривая этого года поддерживает тот же сценарий, указывая на то, что отбор газа, скорее всего, будет происходить с ноября по март.

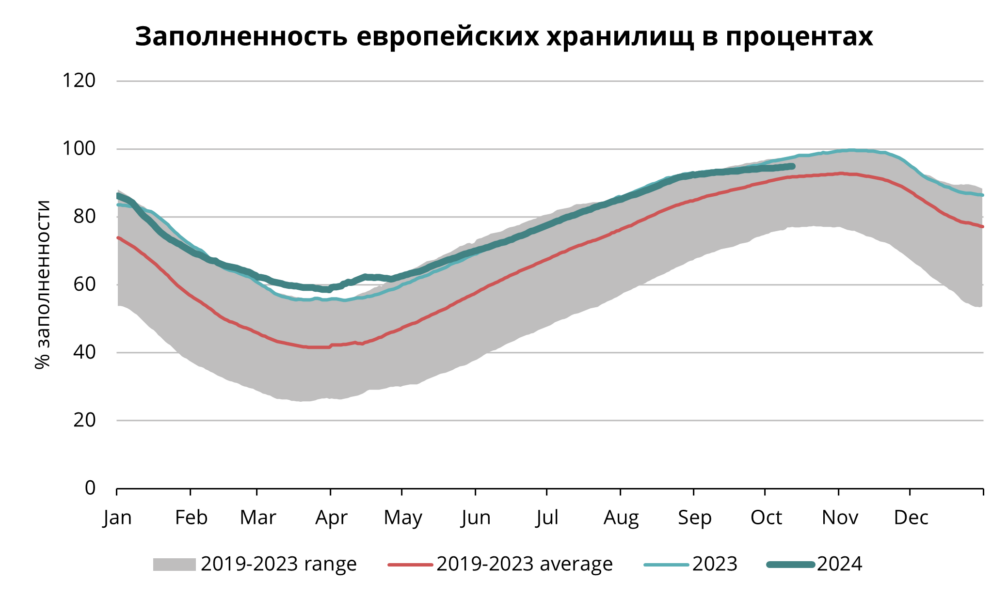

Рис. 4 Газ в европейских хранилищах, 2019–2024, AGSI+

Несмотря на то, что этим летом темп закачки был медленнее, чем в предыдущие годы, европейские газохранилища вновь были заполнены практически до максимума. К концу сентября уровни запасов достигли примерно 94% (см. рис. 4), что выше среднего за 2019–2023 годы и очень близко к показателям прошлого года. Такие высокие уровни запасов дают участникам рынка уверенность в готовности Европы к предстоящей зиме.

Европа хорошо подготовлена к предстоящей зиме, однако волатильность сохраняется

Индустриальный спрос на газ в Европе остается слабым, но ожидается, что жилищный, коммерческий и энергетический сектора обеспечат рост потребления в Северо-Западной Европе примерно на 10% по сравнению с прошлым годом (по данным Bloomberg). Это связано с прогнозами более холодной зимы. Если эти прогнозы оправдаются, то к концу сезона отбора запасы газа в хранилищах Северо-Западной Европы будут на уровне около 40%, что значительно ниже нынешнего показателя, когда перед сезоном закачки хранилища были заполнены более чем на 55%. Рынок может недооценивать риски зимних поставок, так как после начала российско-украинской войны Европа еще не сталкивалась с по-настоящему холодной зимой. Если эта зима окажется суровой, цены на газ, вероятно, вырастут. Однако в случае мягкой зимы цены, скорее всего, снизятся до уровня прошлой зимы. Таким образом, погода, как и раньше, остается ключевым фактором, определяющим цены на газ в зимний период.

Помимо погоды, влияние на цены на газ в ближайшие месяцы оказывают геополитические риски. В частности, срок транзитного соглашения Украины и России о транспортировке российского газа через Украину истекает в этом году, и вероятность продления этого соглашения очень близка к нулю. Ведутся обсуждения о возможности перенаправления оставшихся российских потоков газа в Европу через азербайджанский трубопровод. Вопрос пока остается открытым, но такая сделка, безусловно, повлияет на цены на газ в Европе. Если она состоится, это станет главным медвежьим фактором для рынка. Хотя структура поставок не изменится сразу, возникает важный вопрос: если Европа примет эту сделку и будет рассматривать эти поставки как азербайджанский, а не российский газ, почему объемы поставок не могут быть вдвое или втрое больше тех, которые сейчас идут через украинский трубопровод? Поскольку теоретически Россия может увеличить потоки в Азербайджан, которые могут быть перенаправлены в Европу, что фактически приведет к росту объемов российского газа на европейском рынке. С другой стороны, если сделка будет заблокирована, Европе придется компенсировать потери украинского трубопроводного газа за счет увеличения поставок СПГ. Часть газа поступит через Турцию, но значительные объемы придется заменить СПГ. Это приведет к более быстрому отбору газа зимой и повышенному спросу на закачку летом, что окажет давление на цены на весь ближайший участок ценовой кривой.

Европа хорошо подготовлена к предстоящей зиме и имеет почти максимальные уровни запасов газа и обширную инфраструктуру терминалов СПГ по всему континенту. Многие слоты СПГ терминалов остаются неиспользованными, поскольку спрос на газ не был достаточным на тех уровнях цен, при которых некоторые терминалы были бы экономически целесообразными. Комбинация этих аспектов означает, что у Европы есть достаточно запасов и объемов СПГ для обеспечения физических поставок газа. Тем не менее, несмотря на готовность, цены скорее всего останутся волатильными. Глобальная геополитическая обстановка остается нестабильной, а энергетические рынки, особенно зимой, всегда очень чувствительны к изменениям погоды.

Данный обзор рынка носит исключительно информационный характер. Мы стремимся добросовестно собирать наиболее существенную информацию из различных источников, но анализ не должен рассматриваться как совет или приниматься за единственную основу для каких-либо действий.