Обзор газового рынка за 4 квартал 2024 года

Волатильность и рост цен в конце 2024 года

- Ценовое ралли 3 квартала еще более усилилось в 4 квартале

- Самое быстрое истощение хранилищ со времен энергетического кризиса

- Европа конкурирует с Азией за СПГ

Ценовое ралли в 3-м квартале готовит почву для еще более сильного 4-го квартала

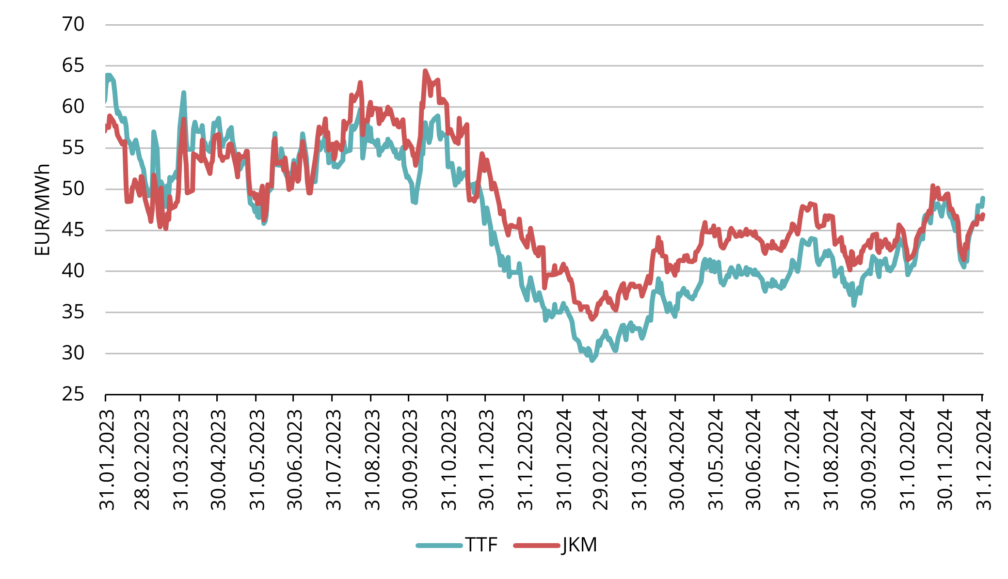

После резкого снижения цен с конца 2023 года по 1 квартал 2024 года европейские рынки природного газа резко восстановились во 2-м квартале и продолжили расти до конца года. Импульс с 3-го квартала продолжился в 4-м квартале, достигнув кульминации в том, что фьючерсы ICE TTF Front-Month превысили 50 евро/МВтч 31 декабря, достигнув пика в 50,57 евро/МВтч (см. Рис. 1).

Рисунок 1. Цены на газ, Refinitiv

Этот квартал ознаменовался повышенной неопределенностью в отношении поставок российского газа в Европу. Ходили слухи о том, продолжится ли транзит газа через Украину. Регулярные заявления политических лидеров подогревали волатильность, но, в конечном итоге, срок действия транзитного соглашения истек в конце года. Поскольку в прошлом году российский трубопроводный газ составлял всего около 5% от общего объема поставок в Европу, этот разрыв будет восполнен за счет увеличения импорта СПГ.

Еще одним важным событием стали президентские выборы в США. Победа Дональда Трампа сигнализирует о потенциально благоприятных перспективах для экспорта ископаемого топлива из США. Несмотря на то, что непосредственного влияния на мировые поставки газа не ожидается, учитывая длительные сроки реализации проектов СПГ, это может еще больше укрепить экспортные мощности СПГ в США в будущем, ослабив глобальные ограничения поставок.

Что касается спроса, то в 4-м квартале в Европе наблюдался резкий рост потребления газа для производства электроэнергии. В то время как годовой спрос на газ для производства электроэнергии снизился на 10% в 2024 году благодаря растущим мощностям возобновляемых источников энергии и сильным запасам гидроэнергии, холодные и безветренные погодные условия в 4-м квартале привели к значительным скачкам потребления газа. В ноябре потребление газа иногда превышало 80% в годовом исчислении. В целом, спрос на газ в Европе в 4-м квартале вырос на 9% по сравнению с аналогичным периодом прошлого года, по данным Международного энергетического агентства (МЭА).

Средняя цена ICE Endex TTF front-month составила в 4 квартале 43,30 евро/МВтч, а форвардные контракты на февраль 2025 года закрылись 31 декабря на уровне 48,89 евро/МВтч (см. рис. 1).

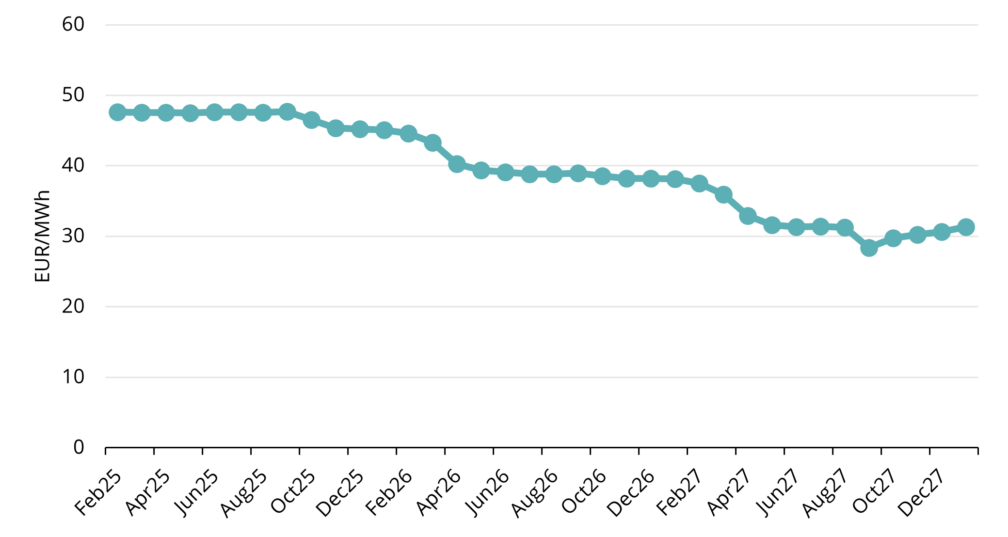

Рисунок 2. Форвардные цены на природный газ, Refinitiv

Форвардная кривая для природного газа остается удивительно плоской в ближайшие месяцы, при этом все контракты до 25 сентября торгуются около 47-48 евро/МВтч (см. Рис. 2).

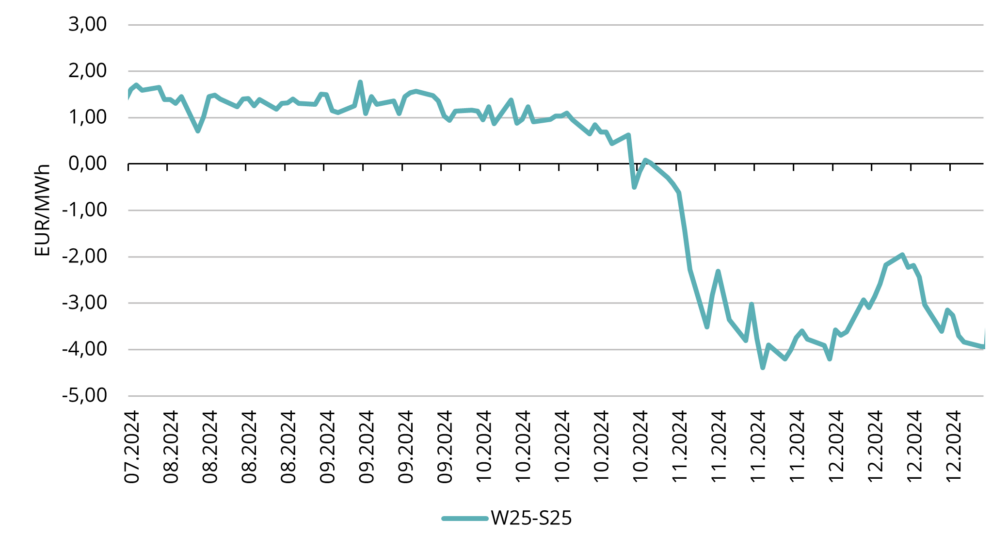

Удивительно, но цены лета 2025 года торгуются выше, чем цены зимы 2025 года. Эта инверсия бросает вызов традиционной рыночной логике, поскольку хранение более дешевого летнего газа для зимнего использования, как правило, более экономично. Тем не менее, европейские правила требуют, чтобы газовые хранилища достигли 90% мощности к 1 ноября, что вынуждает участников рынка принимать потери от летней закачки, чтобы обеспечить безопасность поставок на зиму. СПГ недостаточно для покрытия зимних пиков. В связи с этим естественно возникает вопрос, почему рынок находится в таком состоянии?

Своеобразное ценообразование отражает совокупность факторов:

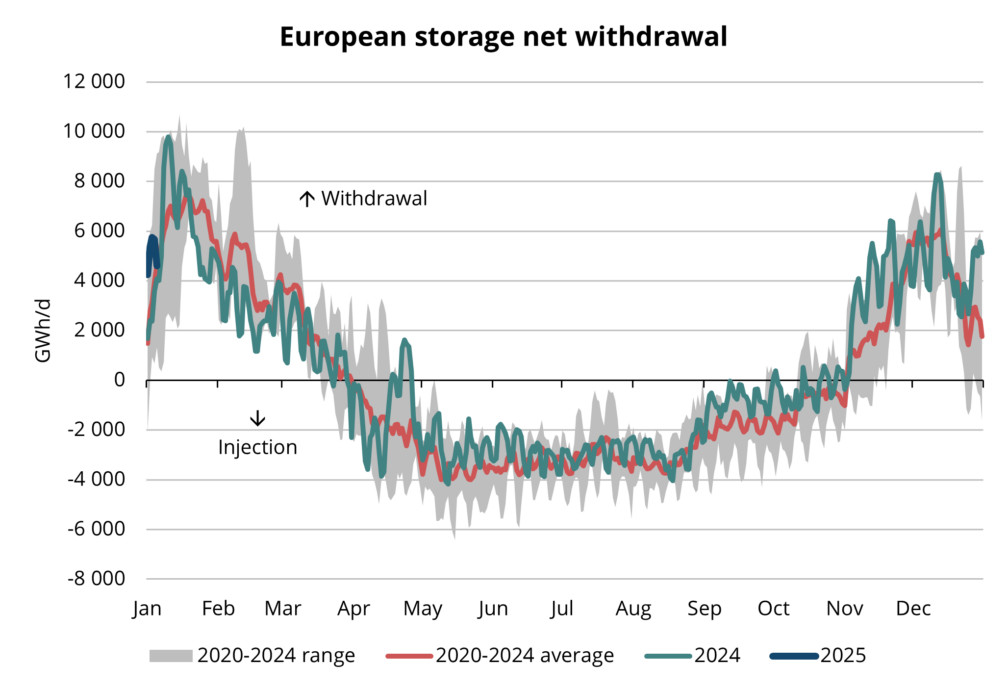

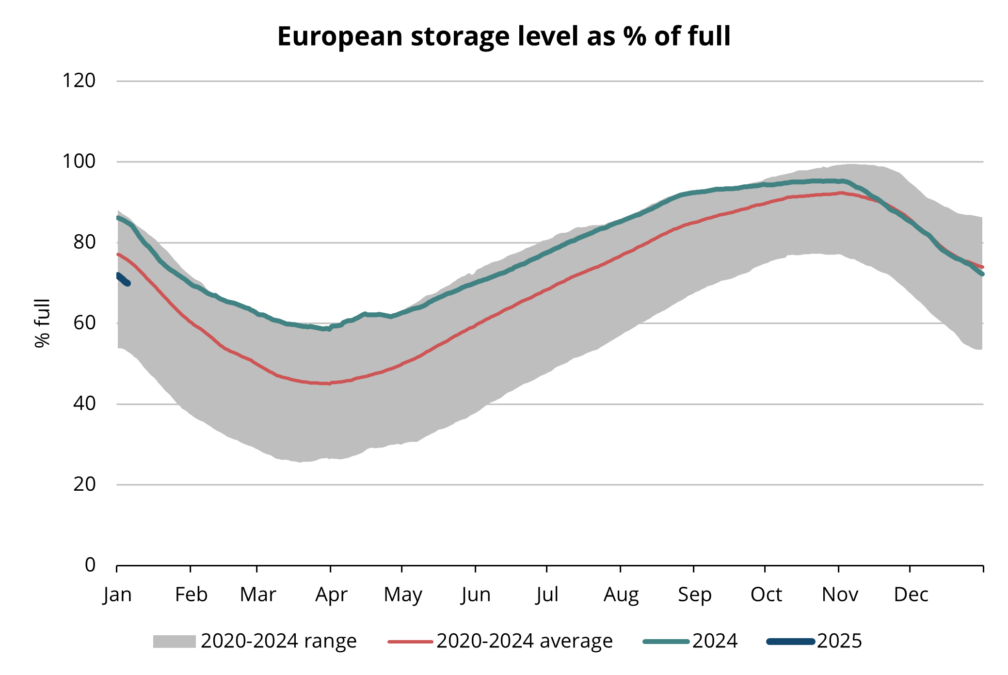

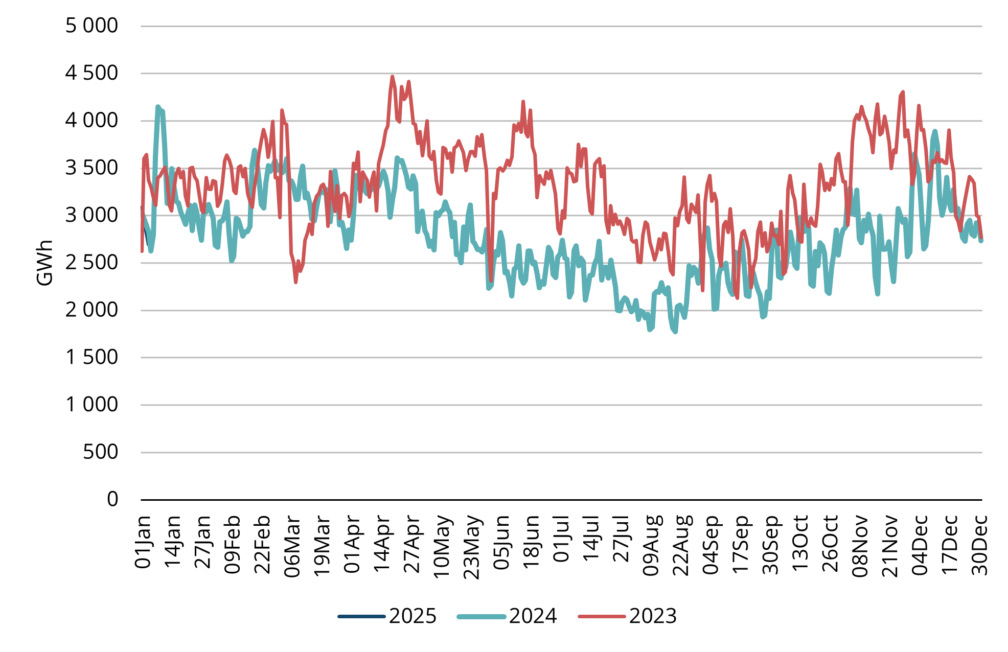

- Истощение запасов энергии: Интенсивное изъятие ресурсов в 4 квартале 2024 года, вызванное увеличением спроса на производство электроэнергии, привело к тому, что уровни запасов в европейских газовых хранилищах опустились ниже среднего показателя за 5 лет (см. рис. 3 и 4).

- Зависимость от СПГ: Поскольку в 2025 году не ожидается поставок по трубопроводам из России, Европа должна в значительной степени полагаться на импорт СПГ для пополнения запасов.

- Предстоящие проекты СПГ: Новые объекты СПГ, которые, как ожидается, будут введены в эксплуатацию в конце 2025 и начале 2026 года, снизят зимние цены, но их влияние на летние цены более приглушено.

Эта динамика делает летне-зимний спред решающим фактором в 2025 году, поскольку нормативные требования сталкиваются с рыночной экономикой.

Рисунок 3. Сезонный закачка и отбор в европейских газовых хранилищах, 2020-2025 гг., AGSI+

Рисунок 4. Газ в европейских хранилищах, 2020-2025 гг., AGSI+

Самое быстрое истощение хранилищ со времен энергетического кризиса

Европа вступила в зимний сезон с устойчивым уровнем запасов благодаря мягкой зиме 2023/24 года. Тем не менее, в ноябре и начале декабря наблюдался ускоренный отбор газа, поскольку холодная безветренная погода повысила спрос на газ для производства электроэнергии. К концу года уровень запасов упал ниже среднего показателя за 5 лет (см. рис.4), что создало бычий ценовой тренд .

Прогнозируется, что погода до конца текущей зимы будет довольно мягкой, что несколько ослабит нагрузку на хранилища. Однако, в то время как текущие поставки газа являютсяя достаточными на эту зиму, опасения по поводу предстоящего лета растут. Аналитики прогнозируют, что к весне 2025 года уровень хранения может упасть примерно до 40% по сравнению с 55% в предыдущем году. Это создает больший летний спрос чтобы обеспечить требования ЕС о 90% уровне хранения газа к ноябрю.

Остановка поставок российского газа еще больше осложняет ситуацию. Несмотря на то, что эти потоки составляли около 5% европейских поставок, их отсутствие в сочетании с меньшими запасами хранилищ подчеркивает зависимость Европы от СПГ. К счастью, ожидается, что дополнительные мощности по производству СПГ будут введены в эксплуатацию в 4 квартале 2025 года и 1 квартале 2026 года, что поможет стабилизировать рынок.

Рисунок 5. TTF Зима 2025 минус спред TTF Лето 2025 в евро/МВтч, Refinitiv

Таким образом, мы находимся в ситуации, когда по состоянию на 31.12.2024 г. цены предстоящего лета примерно на 4 евро/МВтч выше цен предстоящей зимы (см. рис. 5).

Необычный разброс цен между летом и зимой вызвал споры о стабильности рынка и надежности поставок. Поскольку предстоящие закачки в ПХГ экономически менее целесообразны, политики и участники рынка будут внимательно следить за этими тенденциями в 1-м квартале 2025 года.

Европа конкурирует с Азией за СПГ

Первые месяцы 2025 года станут решающими в определении траектории европейских цен на газ. Уровень газа в хранилищах к концу зимы будет диктовать потребности Европы в СПГ в течение лета. СПГ, как мировой товар, связывает европейские цены (TTF) с азиатскими бенчмарками (JKM). В 2024 году эти два рынка показали сильную ценовую корреляцию на уровне 0,95 (МЭА), что говорит о том, что они коррелируют почти идеально. Это означает, что азиатский спрос сильно влияет на европейские цены и наоборот.

Глядя на спред TTF и JKM (см. рис. 1), мы видим, что в конце 3-го квартала TTF торговался примерно на 2 евро/МВтч ниже, чем JKM, но в конце 4-го квартала TTF уже был более дорогим хабом, чем JKM. Этот спред важен, потому что более дорогой хаб — это тот, который привлекает спотовые грузы СПГ. Спотовые грузы довольно легко перенаправить игрокам между Европой и Азией, поэтому хаб, который в настоящее время нуждается в большем снабжении, также должен платить больше.

Рисунок 6. Импорт СПГ в Европу, Refinitiv

Текущие уровни TTF необходимы для того, чтобы Европа продолжала привлекать грузы СПГ. Из рисунка 1 видно, что в течение всего года JKM был дороже TTF, и это сказывалось на возможностях Европы по привлечению СПГ. Если посмотреть на европейские импорты СПГ (см. рис. 6), то они были явно ниже, чем годом ранее. Одним из эффектов было то, что после предыдущей мягкой погоды Европе требовалось меньше СПГ для заполнения хранилищ, но другим фактором был спред JKM-TTF и высокий спрос со стороны Азии. Поскольку в 4-м квартале наблюдался сильный отбор газа в Европе, цена TTF должна была вырасти, чтобы привлечь грузы СПГ и обеспечить дополнительные поставки в Европу.

4 квартал 2024 года ознаменовался ростом цен, вызванным геополитической неопределенностью, более холодной, чем ожидалось, погодой и увеличением спроса на электроэнергию. В 1 квартале 2025 года погодные условия будут играть решающую роль в формировании объемов хранения и летних потребностей в СПГ. Развивающийся летне-зимний спред и конкуренция Европы с Азией за СПГ останутся ключевыми темами в предстоящем году.

Данный обзор рынка носит исключительно информационный характер. Мы стремимся добросовестно собирать наиболее существенную информацию из различных источников, но анализ не должен рассматриваться как совет или приниматься за единственную основу для каких-либо действий.