Elektrituru ülevaade 1. kvartal 2026

Rekordkülmast piirkondliku ülejäägini

- Erakordselt külm jaanuar–veebruar tõi kaasa rekordilise nõudluse ja kolmekohalised hinnad

- Märtsikuu pööre viis Balti hinnad alla Saksamaa ja Nord Pooli süsteemihindade taseme

- II kvartali väljavaade: päikeseenergia kiire kasv ja hooajaline nihe loovad uue turudünaamika

Erakordselt külm jaanuar–veebruar tõi kaasa rekordilise nõudluse ja kolmekohalised hinnad

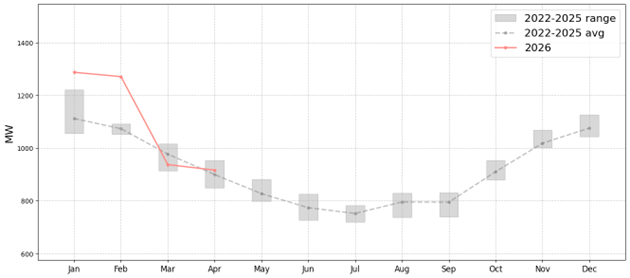

Jaanuar ja veebruar olid Soomes ja Balti riikides viimase 20 aasta kõige külmemate kuude hulgas. Kõik neli riiki püstitasid uued kuu keskmise elektritarbimise rekordid, mille tingisid nii erakordselt madalad temperatuurid kui ka piirkonna jätkuv elektrifitseerimine.

Joonis 1. Eesti kuu keskmine elektrinõudlus

Varustustingimused muutsid olukorra veelgi keerulisemaks. Auvere elektrijaam oli planeerimata rikke tõttu rivist väljas ajavahemikul 9. jaanuarist kuni 6. veebruarini, eemaldades Eesti jaoks kõrgeima vajaduse perioodil olulise osa kodumaisest tootmisvõimsusest. Soomes registreeriti viimase 20 aasta madalaimad tuulekiirused ning ka Eestis olid tuuleolud märkimisväärselt alla pikaajalise keskmise. Lätis langes jõgede vooluhulkadel põhinev elektritootmine väga madalale tasemele, kuna külmad ilmad hoidsid veevoolud minimaalsena.

Leedu oli osaliselt erandlik – seal püsisid tuulekiirused pikaajalise keskmise lähedal, mis aitas teatud määral piirata piirkondlikku hinnasurvet.

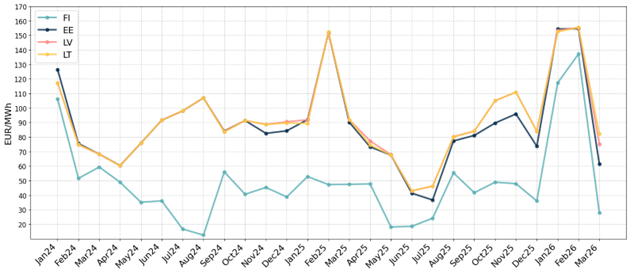

Rekordilise nõudluse, madala taastuvenergia toodangu ja vähenenud soojuselektri tootmisvõimsuse koosmõjul tõusid kuu keskmised elektribörsi hinnad nii jaanuaris kui ka veebruaris kõigis kolmes Balti riigis üle 150 EUR/MWh.

Joonis 2. Elektri kuu keskmised börsihinnad aastatel 2024–2026

Märtsikuu pööre viis Balti hinnad alla Saksamaa ja Nord Pooli süsteemihindade taseme

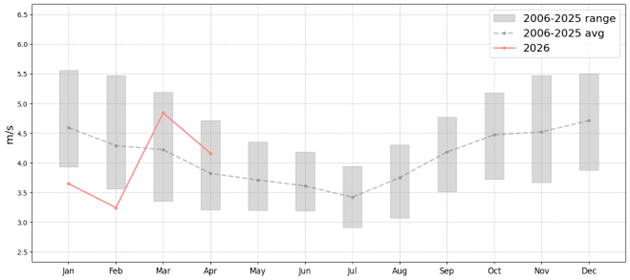

Märtsis toimus turul märkimisväärne pööre. Soomes ja Balti riikides tõusid temperatuurid üle pikaajalise keskmise, mis vähendas oluliselt küttevajadusest tingitud elektrinõudlust. Tuuleolud paranesid Soomes märgatavalt ning Eestis taastusid tuulekiirused ligikaudu keskmisele tasemele. Leedus seevastu püsisid märtsis tuuleolud keskmisest nõrgemad.

Joonis 3. Kuu keskmine tuulekiirus Soomes

Päikeseelektri tootmine hakkas andma juba arvestatavat panust, surudes mitmel päeval keskpäevased elektrihinnad nulli lähedale. Lätis tõi lumesulamisest tingitud jõgede veetaseme tõus kaasa hüdroelektri tootmise olulise kasvu.

Soome positsioon oli seejuures eriti tugev. Kogu tuumaelektri tootmisvõimsus oli pidevalt kättesaadav ning Olkiluoto 3 korraline hooldus on kavandatud käesoleva aasta septembrisse–oktoobrisse, mitte kevadperioodile. See aitas hoida Soome hinnataseme madalana ning soodustas elektrivoolude suunamist Balti riikidesse.

Samas avaldasid Euroopa elektriturgudele taustal jätkuvalt hinnasurvet USA ja Iraani konflikti tõttu tõusvad gaasihinnad ning ajalooliselt madal Põhjamaade hüdroreservuaaride täituvus. Nende tegurite kiuste kujunesid märtsis nii Soome kui ka Eesti elektrihinnad madalamaks kui Nord Pooli süsteemihind ja Saksamaa hinnatase, peegeldades piirkonna soodsaid kohalikke tootmis- ja tarbimistingimusi.

Kuna põhivood liikusid Soomest lõuna suunas, püsis Eesti–Läti ühenduse piiratud läbilaskevõime tõttu hinnavahe Eesti ning Läti–Leedu hinnapiirkonna vahel. Eesti keskmine elektrihind oli 61,44 EUR/MWh, samal ajal kui Lätis ulatus see 75,03 EUR/MWh-ni ja Leedus 82,15 EUR/MWh-ni.

II kvartali väljavaade: päikeseenergia kasv ja hooajaline nihe kujundavad turgu

Aprill on seni jätkanud märtsis alanud trendi, kus elektribörsi hinnad on püsinud suhteliselt mõõdukal tasemel. Lätis on jõgede vooluhulkadel põhinev elektritootmine praegu hooajalisel tipptasemel, kuid prognooside kohaselt hakkab toodang aprilli teises pooles järk-järgult vähenema.

Olulise arenguna jätkub päikeseenergia tootmisvõimsuse kiire kasv kogu Baltikumis. Ainuüksi Lätis on päikeseelektri tootmisvõimsust võrreldes eelmise aasta sama perioodiga lisandunud enam kui 500 MW. Balti riikide kombineeritud päikeseelektri toodang hoiab päikeselistel päevadel keskpäevased hinnatasemed nulli lähedal ning mõnel juhul ekspordib piirkond elektrit hoopis Soome, mitte ei impordi. See tähendab tavapärase elektrivoogude suuna ajutist pöördumist.

Vaadates edasi kogu II kvartalisse, sõltuvad turu arengud suurel määral ilmastikutingimustest. Peamisteks hinnamõjuriteks on tuule- ja päikeseenergia toodang, mille kõikumine võib põhjustada tuntavaid muutusi hinnatasemetes. Kuigi hooajaline trend toetab üldiselt madalamaid hindu, jäävad Euroopa gaasituru olukord ning Põhjamaade hüdroressursside tasakaal olulisteks riskiteguriteks, mis võivad hinnalangust piirata.