Gaasituru ülevaade 1. kvartal 2026

Külm ilm ja geopoliitika kõigutavad turgu

- Volatiilsus raputas Euroopa gaasiturgusid 2026. aasta I kvartalis

- Euroopa gaasihoidlad: kiire tühjenemine talvise surve all

- Gaasi turuväljavaade II kvartalis: pingelised fundamentaalnäitajad ja väljakutsuv täitehooaeg

Volatiilsus raputas Euroopa gaasiturgusid 2026. aasta I kvartalis

2026. aasta esimese kvartali iseloomulikuks jooneks oli Euroopa gaasituru tasakaalu järsk pingestumine, mille tingisid mitu samaaegset tegurit: tavapärasest külmem ilm, kiirenenud gaasihoidlatest väljavõtmine ning märkimisväärne geopoliitiline šokk Lähis-Idas, mis häiris oluliselt ülemaailmset veeldatud maagaasi (LNG) pakkumist. Kui 2025. aasta lõpus valitses turul suhteliselt tasakaalustatud olukord, siis 2026. aasta alguses liikus turg kiiresti struktuurselt pingelisemasse ja riskitundlikumasse keskkonda.

ICE Endex TTF lähima kuu futuurihind sulgus 2025. aasta IV kvartali lõpus tasemel 26,73 EUR/MWh, kuid hakkas alates jaanuari teisest nädalast tõusma. Jaanuaris ületas hind 33 EUR/MWh piiri, mis tähendas enam kui 20% kasvu võrreldes eelmise kvartali lõpuga, enne kui veebruaris toimus mõningane korrektsioon. Hinnatõusu peamiseks ajendiks oli ilmastikuolude järsk muutus. Jaanuar ja veebruar olid suures osas Euroopas märkimisväärselt külmemad kui hooajaline keskmine, eriti Loode-Euroopas ning Balti riikides ja Soomes. See suurendas oluliselt küttevajadust ning hoidis gaasitarbimist kogu kvartali vältel kõrgel tasemel.

Samuti püsis kõrgel gaasil põhinev elektritootmine, mida teatud perioodidel toetas madalam tuuleenergia tootmine, suurendades omakorda nõudlusesurvet. See kõik jäi aga tagasihoidlikuks võrreldes märtsis toimunud hinnaliikumistega.

Pärast USA ja Iraani vahelise konflikti eskaleerumist halvenesid turutingimused märtsi alguses veelgi. Pinged süvenesid eriti pärast rünnakuid olulise tähtsusega energiarajatistele Pärsia lahe piirkonnas, sealhulgas Katari Ras Laffani tööstuskompleksile, mis moodustab ligikaudu 20% ülemaailmsest LNG tootmisvõimsusest. Rünnakute tulemusel peatati ja seejärel vähendati LNG tootmist, eemaldades globaalselt turult märkimisväärse osa pakkumisest. Turureaktsioon oli vahetu ja tugev – sai selgeks, et ligikaudu 17% Katari LNG mahust jääb kahjustuste tõttu 3–5 aastaks turult eemale.

Joonis 1. Gaasihinnad, Refinitiv

Samaaegselt põhjustas konflikt ulatuslikke häireid meretranspordis, sealhulgas Hormuzi väina sisulise sulgemise. Tegemist on kriitilise pudelikaelaga nii LNG kui ka nafta globaalsetes tarneahelates. Füüsiliste tarnehäirete ja logistiliste piirangute kombinatsioon suurendas järsult riskipreemiaid kogu energiaturul. Euroopa gaasihinnad reageerisid jõuliselt ning TTF lähima kuu lepingud kerkisid märtsis üle 70 EUR/MWh tasemeni, mida polnud nähtud alates 2025. aasta algusest (vt joonis 1). See kajastas nii vahetuid tarneriske kui ka hirme pikaajaliste häirete ees.

Kuigi kvartali lõpu poole leevendas hindu ajutise relvarahu väljakuulutamine, püsis volatiilsus kõrgena. Lühiajaline pingelangus ei hajutanud muresid, kuna infrastruktuurikahjud, meretranspordiriskid ja geopoliitiline ebakindlus avaldasid jätkuvalt survet tulevastele hinnaprognoosidele. Lisaks viitavad hinnangud sellele, et LNG taristu täielik taastamine võib võtta aastaid, mistõttu pakkumise piirangud võivad kesta kauem kui vahetu kriis.

Kokkuvõttes tõi esimene kvartal selgelt esile Euroopa gaasituru struktuurse hapruse. Ilmastikust tingitud nõudlusšokid koos geopoliitiliste tarnehäiretega paljastasid jätkuva sõltuvuse välistest tarnetest, eeskätt LNG-st.

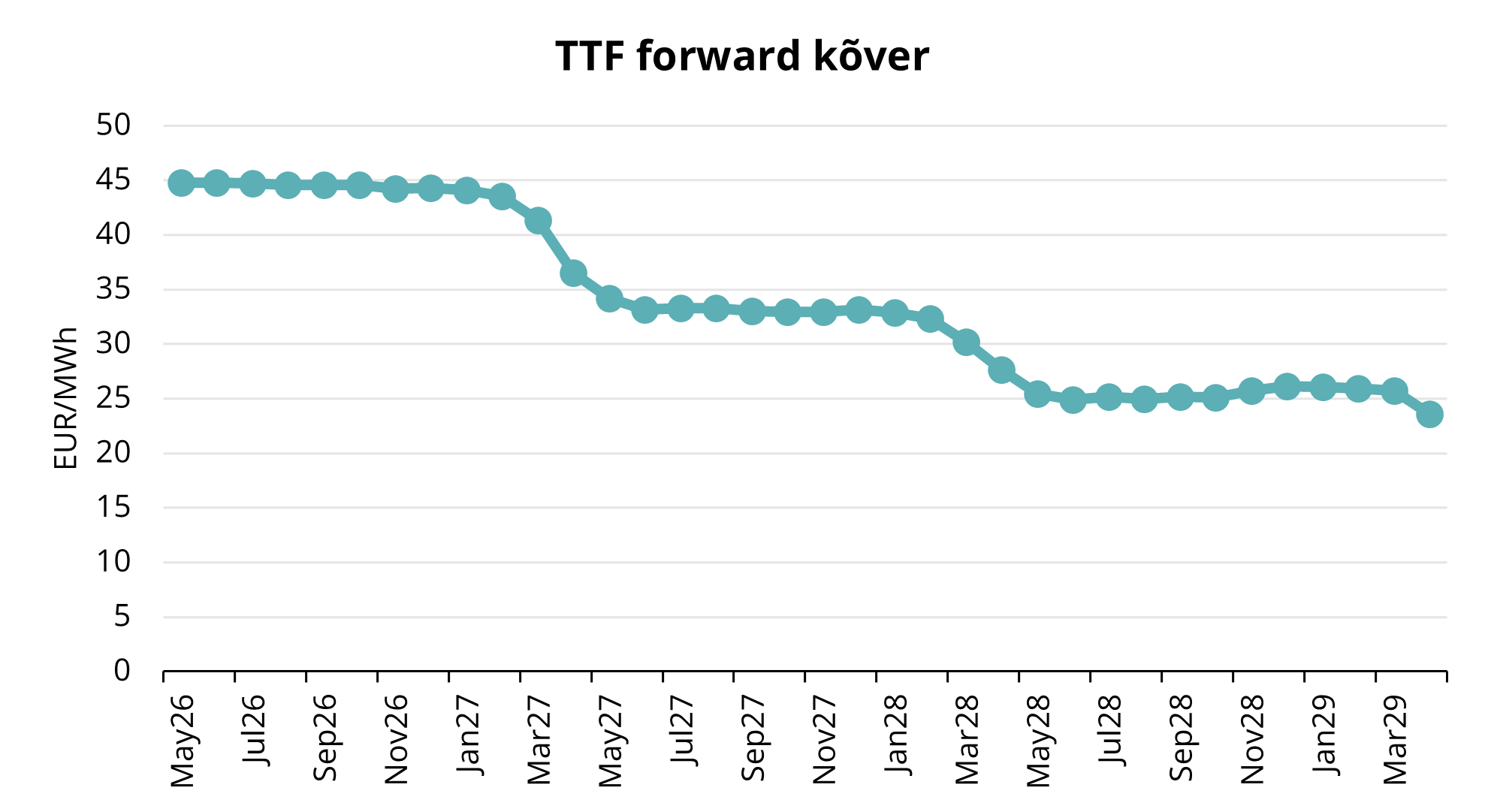

Joonis 2. TTF forward-hinnad, Refinitiv

ICE Endex TTF lähima kuu võrdlushinna keskmine tase 2026. aasta I kvartalis oli 40,148 EUR/MWh, mis on enam kui 33% kõrgem võrreldes 2025. aasta III kvartaliga. Lähima täiskuu, mai 2026, forward-lepingud sulgusid 31. märtsil tasemel 50,757 EUR/MWh. Märtsis liikus 2026. aasta forward-kõver backwardation’i, mis tähendab, et iga järgmine kuu on hinnastatud madalamalt kui eelmine (vt joonis 2). Eriti järsk hinnalangus on nähtav märtsi 2027 ja aprilli 2027 vahel. Kogu 2027. aasta kalendriaasta püsib samuti backwardation’is.

Euroopa gaasihoidlad: kiire tühjenemine talvise surve all

Euroopa sisenes 2025/2026. aasta talve varasemate aastatega võrreldes madalama täitetasemega. Esialgu ei tekitanud see märkimisväärset muret, kuna turuhoiakut toetasid tugevad LNG sissevoolud ja 2025. aasta IV kvartali suhteliselt leebed ilmastikuolud. See kindlus osutus aga lühiajaliseks.

Pärast jõuluperioodi muutus ilm järsult külmemaks. Jaanuaris ja veebruaris valitsesid Euroopas kestvad külmalained, eriti Loode-Euroopas ning Balti riikides ja Soomes. Selle tulemusel kasvas oluliselt gaasinõudlus kütteks, samal ajal kui taastuvenergia tootmise ajutine langus suurendas gaasil põhineva elektritootmise vajadust. Kokkuvõttes tõusis Euroopa gaasinõudlus esimeses kvartalis märkimisväärselt – mõnede hinnangute kohaselt ligikaudu 7% võrreldes aasta algusega.

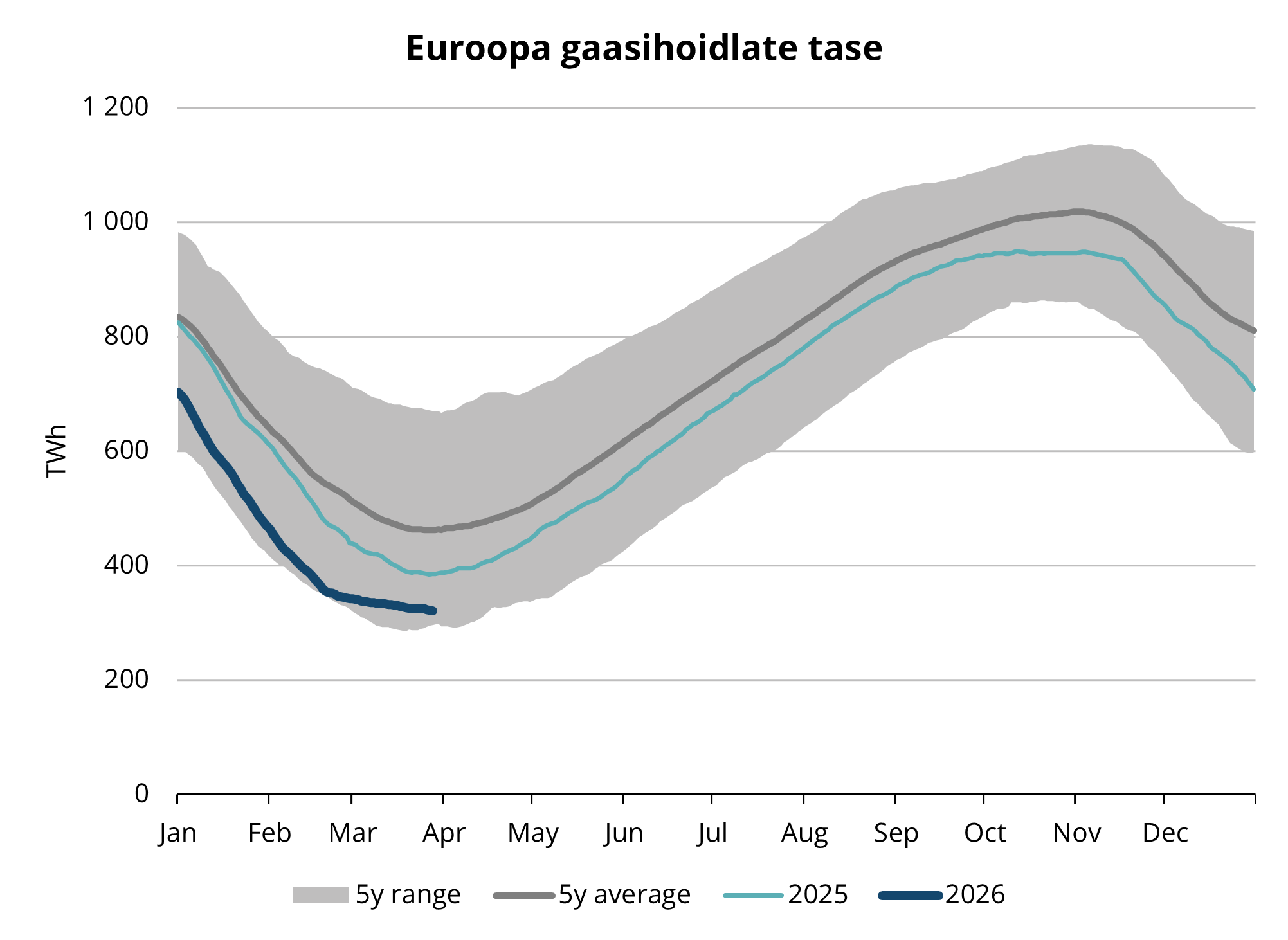

Joonis 3. Gaas Euroopa hoidlates, 2020–2025, AGSI+

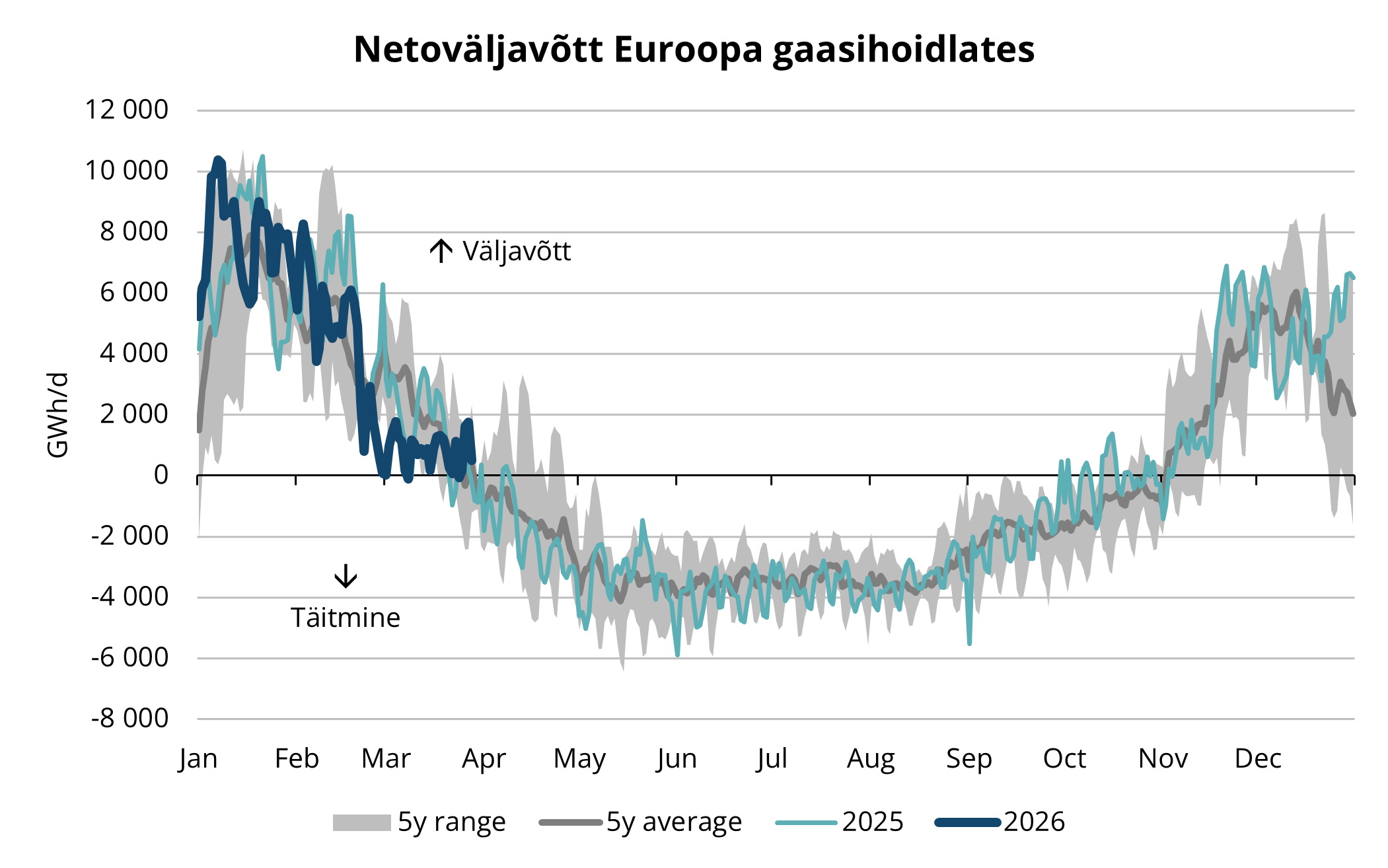

Joonis 4. Hooajaline täitmine ja väljavõtt Euroopa hoidlates, 2020–2025, AGSI+

See nõudlusšokk kandus otseselt üle kiirenenud väljavõtetele gaasihoidlatest. Hoiustest sai süsteemi peamine paindlikkusallikas, mis kompenseeris nii ilmastikust tingitud tarbimistippe kui ka piiratud lühiajalist pakkumiselastsust. Jaanuaris registreeriti viimase viie aasta kõrgeimad päevased väljavõtu mahud (vt joonis 4).

Jaanuari lõpuks olid Euroopa gaasihoidlad täitunud vaid ligikaudu 40% ulatuses, mis jäi märgatavalt alla ajaloolise keskmise ning lähenes 2022. aasta energiakriisi aegsetele tasemetele. Tühjenemine jätkus kiires tempos ka veebruaris ja märtsis. Esimese kvartali lõpuks langes täitetase alla 30% (vt joonis 3).

Väljavõttude ulatus ja kiirus rõhutavad talvise nõudlusšoki mõju ning kinnitavad hoidlate keskset rolli Euroopa gaasituru tasakaalustamisel. 2026. aasta esimene kvartal näitas selgelt, kui haavatav on turg ilmastikust tingitud šokkidele olukorras, kus talvele minnakse vastu alla keskmise varudega. Hoiustamise kiire tühjenemine pingestas vaheturu fundamentaalnäitajaid ja suurendas veelgi sõltuvust LNG kättesaadavusest, avaldades tugevat survet gaasihindadele.

Esimese kvartali jooksul toimunud varude kiire vähenemine on oluliselt suurendanud eesootava täitehooaja keerukust. Euroopa siseneb suveperioodi ühe madalaima lähtepositsiooniga viimaste aastate jooksul, mis tähendab tavapärasest märksa suuremat täitmisvajadust. Samal ajal on turutingimused ebasoodsad: forward-kõver on backwardation’is ning suvehinnad ületavad talvelepingute hinnatasemeid.

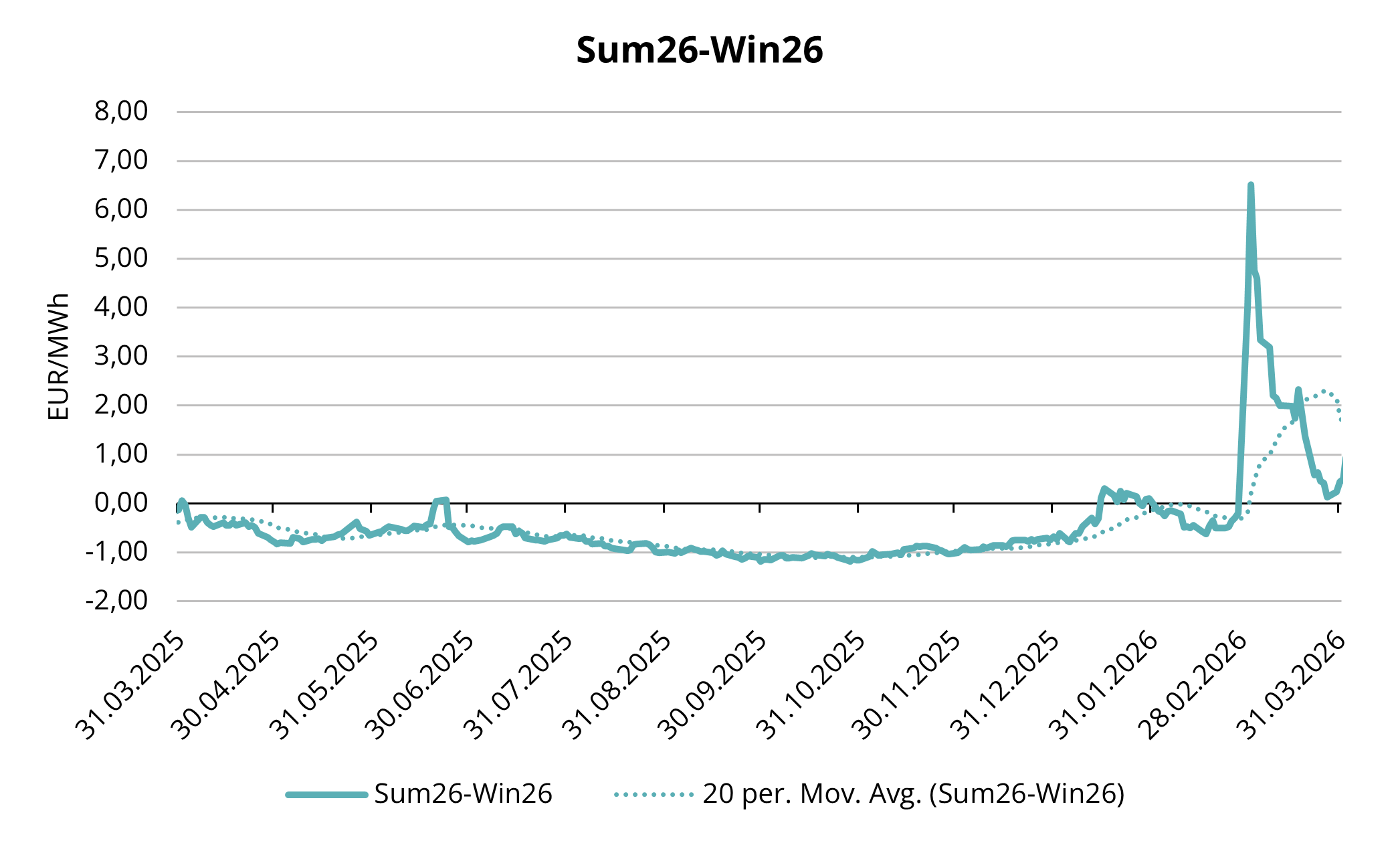

Joonis 5. Suve-talve hinnavahe 2026. aasta hooaeg, Refinitiv

Lähis-Ida konflikti eskaleerumisele reageeris turg eeskätt kõvera esiosas, peegeldades ootusi suhteliselt lühiajalisest häirest. Selle tulemusel muutus suve–talve hinnasuhe kergest contango’st tugevaks backwardation’iks. Kuigi see liikumine märtsi jooksul osaliselt korrigeerus, püsivad suvehinnad endiselt kõrgemal kui talvehinnad (vt joonis 5). See on struktuurselt vastuolus traditsioonilise hoiustamisloogikaga, kus just kõrgemad talvehinnad peaksid katma täitmise, ladustamise ja väljavõtmise kulud. Seetõttu on turuosalistel piiratud majanduslik motivatsioon gaasi hoiustamiseks.

Neid väljakutseid mõistes on Euroopa poliitikakujundajad rõhutanud varajaste ja koordineeritud süstide olulisust. Euroopa Komisjon on kutsunud liikmesriike üles alustama hoiustamist võimalikult varakult, et vältida hilissuvist kiirustamist, mis võiks suurendada hinnavolatiilsust ja koormata tarneahelaid. Itaalia on sarnaselt eelmisele aastale asunud otsese turusekkumise teele, rakendades stiimuliskeemi, mille raames kompenseeritakse turuosalistele negatiivset suve–talve hinnavahet, eemaldades seeläbi majandusliku tõkke hoiustamisele. Teised Euroopa riigid eelmises tsüklis Itaalia eeskuju ei järginud ning Saksamaa on teatanud, et ka sel suvel ta turgu ei sekku.

Olukorra muudavad keerulisemaks globaalse LNG turu arengud. Lähis-Ida LNG tarnete häired süvendavad konkurentsi spot-lastide pärast täitehooajal. See tähendab, et Euroopa võib olla sunnitud LNG mahtude ligi meelitamiseks maksma kõrgemaid hindu, mis omakorda võimendab survet suvehindadele. Hoolimata sellest eeldatakse endiselt, et Euroopa suudab enne talve algust saavutada 80–90% täitetaseme, juhul kui Hormuzi väin avatakse aprilli–mai jooksul.

Gaasituru väljavaade II kvartalis: pingelised fundamentaalnäitajad ja kõrge ebakindlus

Vaadates ette 2026. aasta teisele kvartalile, nihkub turu fookus selgelt hoiustamise tempole, LNG kättesaadavusele ja geopoliitilise olukorra arengule. Kuigi kütteperioodi lõppemine vähendab hooajalist nõudlust, hoiab ajalooliselt madal varude tase impordivajaduse kõrgel ning avaldab jätkuvat survet hindadele. Euroopa sõltuvus LNG-st püsib suur ning konkurents lastide pärast tõenäoliselt tiheneb, kuna globaalne pakkumine on lühiajaliselt piiratud.

Samal ajal tekitab forward-kõvera struktuur jätkuvalt fundamentaalse probleemi. Backwardation vähendab majanduslikku motivatsiooni hoiustamiseks, mistõttu võib täitmine üha enam sõltuda poliitikameetmetest ja strateegilistest hangetest, mitte pelgalt turupõhisest käitumisest.

Geopoliitilised riskid on endiselt peamine ebakindluse allikas. Kuigi Lähis-Ida olukord näitas esimese kvartali lõpus stabiliseerumise märke, ei saa välistada uusi häireid LNG tarnetes või kriitilistes transpordikoridorides. Igasugune eskalatsioon võib kiiresti pingestada globaalset tasakaalu ja vallandada uued hinnatõusud. Samuti muudaksid olukorra keerulisemaks ootamatud katkestused võtmetarnijate juures, näiteks Norras või USA LNG ekspordivõimsustes.

Kokkuvõttes siseneb Euroopa gaasiturg täitehooaega struktuurselt pingelistes tingimustes. Vajadus taastada varud oluliselt madalamalt tasemelt, ebasoodsad hinnasignaalid ning kõrge geopoliitiline risk rõhutavad praeguse turutasakaalu haprust. Seetõttu on oodata, et hinnavolatiilsus püsib teises kvartalis kõrgel, kusjuures hinnaliikumised sõltuvad eeskätt LNG voogudest, hoiustamise tempost ja geopoliitiliste arengute dünaamikast.