Gaasituru ülevaade 4. kvartal 2024

2024. aasta lõpetavad volatiilsus ja hinnatõus

- Kolmanda kvartali hinnaralli jätkub neljandas kvartalis

- Hoidlavarude kiireim ammendumine pärast energiakriisi

- Euroopa ja Aasia konkurents veeldatud maagaasi pärast

Kolmanda kvartali hinnaralli jätkub neljandas kvartalis

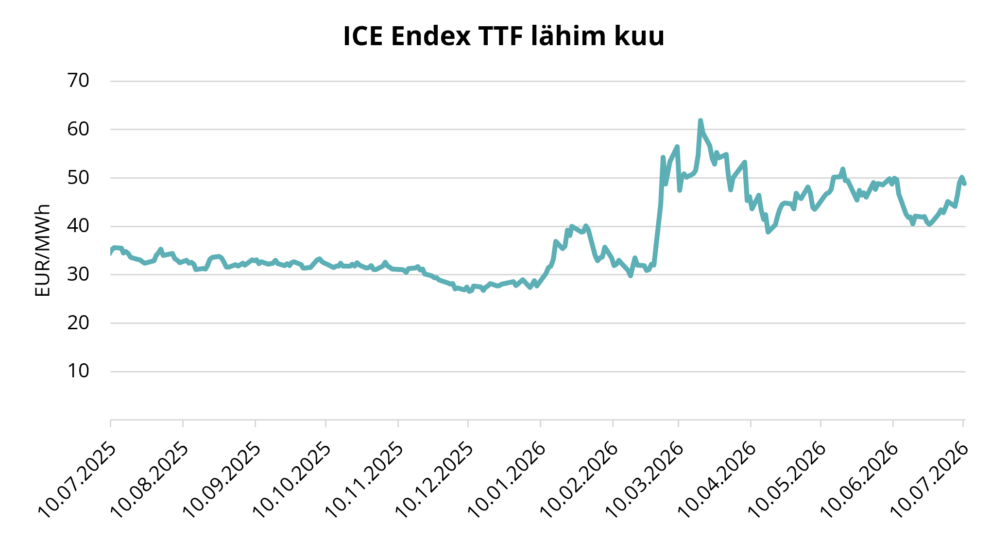

Joonis 1. Gaasi hinnad, Refinitiv

Pärast järsku hinnalangust 2023. aasta lõpust kuni 2024. aasta 1. kvartalini elavnesid Euroopa maagaasiturud teises kvartalis järsult ja jätkasid tõusu kogu ülejäänud aasta jooksul. 3. kvartali hoog kandus 4. kvartalisse, kulmineerudes sellega, et ICE TTF-i esimese kuu futuurid ületasid 31. detsembril 50 eurot/MWh, saavutades kõrgeima tasemena 50,57 eurot/MWh (vt joonis 1).

Kvartalit iseloomustas suur ebakindlus Venemaa gaasitarnete osas Euroopasse. Tekitas küsimusi, kas gaasitransiit Ukraina kaudu jätkub. Poliitikute regulaarsed avaldused lisasid volatiilsust, kuid aasta lõpuks lõppes transiidileping. Kuna Venemaa torugaas moodustas eelmisel aastal ainult umbes 5% Euroopa gaasivarust, plaanitakse see tühimik täita suurema veeldatud maagaasi (LNG) impordiga.

Olulise sündmusena mõjutas turgu ka USA presidendivalimiste tulemus. Donald Trumpi võit viitab võimalusele, et USA fossiilkütuste ekspordi väljavaated paranevad. Kuigi lühiajalist mõju ülemaailmsele gaasivarustusele ei oodata LNG projektide pikaajalise arendustsükli tõttu, võib see tulevikus USA LNG ekspordivõimsust suurendada ja pakkumispiiranguid leevendada.

Nõudluse poolelt kasvas 4. kvartalis Euroopas järsult elektritootmiseks kasutatava gaasi tarbimine. Aastane elektritootmise gaasinõudlus küll vähenes 2024. aastal 10% tänu kasvavale taastuvenergia osakaalule ja tugevale hüdroenergiavarule, kuid 4. kvartali külm ja tuulevaikus tõid kaasa nõudluse tõusu. Novembris kasvas gaasitarbimine mõnel päeval aastavõrdluses üle 80%. Rahvusvahelise Energiaagentuuri (IEA) andmetel suurenes Euroopa gaasinõudlus 4. kvartalis aastaga 9%.

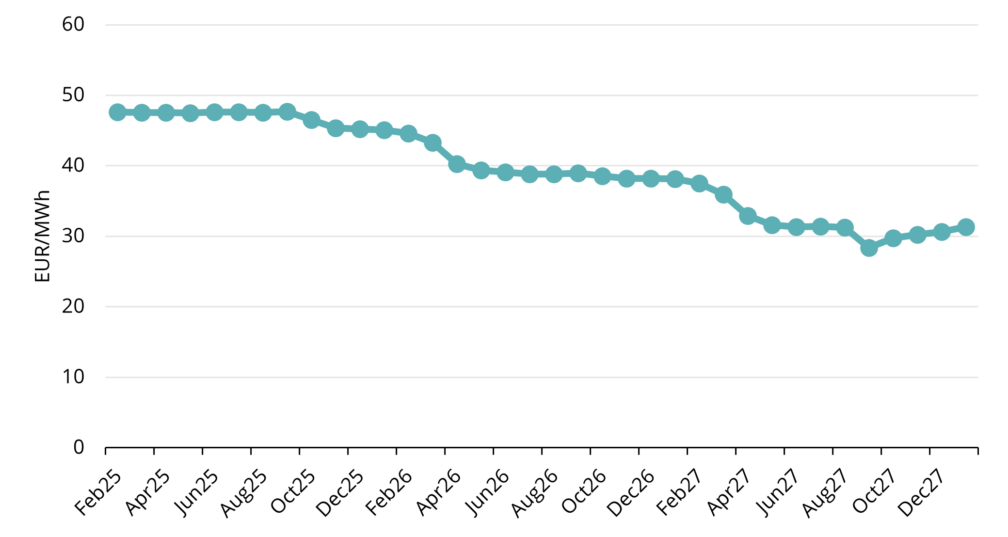

Joonis 2. Maagaasi tulevikuhinnad, Refinitiv

ICE Endex TTF esimese kuu võrdlushind 4. kvartalis oli keskmiselt 43,30 €/MWh. 2025. aasta veebruari forvardlepingute hind oli 31. detsembri seisuga 48,89 €/MWh (vt joonis 1). Lühiajalises perspektiivis püsib maagaasi hinnakõver üsna stabiilne, lepinguhindadega 47–48 €/MWh kuni 2025. aasta septembrini (vt joonis 2).

Üllatuslikult on 2025. aasta suvehinnad kõrgemad kui talvehinnad, mis on vastuolus tavapärase turuloogikaga. Suvise odavama gaasi ladustamine talveks on üldiselt majanduslikult kasulik, kuid eesoleval suvel on gaasi mahutisse talveks varumine majanduslikult kahjulik. Seda seetõttu, et talve hinnad kauplevad madalamal tasemel kui suve hinnad ( vt joonis 2). Siiski on oluline märkida, et Euroopa regulatsioonid nõuavad 1. novembriks hoidlate täitmist 90% ulatuses, sundides turuosalisi suviseid kadusid aktsepteerima. Veeldatud maagaasist üksi ei piisa talviste tippkoormuste katmiseks.

Hinnakujundust tulevikukõveral mõjutavad järgmised tegurid:

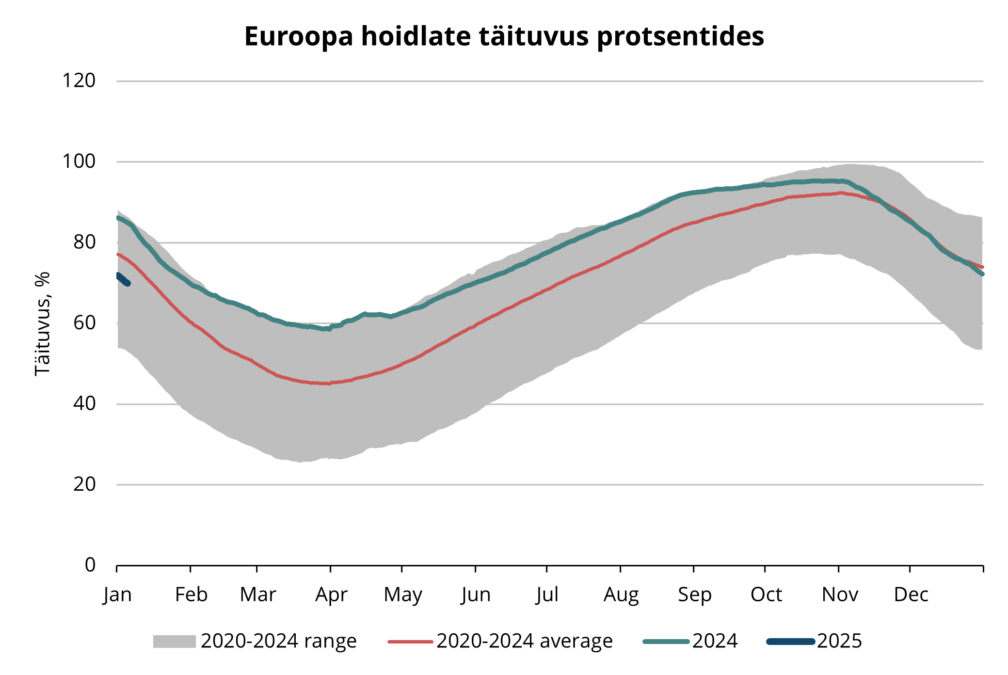

- Langevad gaasivarud: Suured väljavõtmised 2024. aasta 4. kvartalis viisid hoidlate täituvuse alla 5 aasta keskmise (vt joonised 3 ja 4).

- Sõltuvus LNG-st: 2025. aastal puuduvad Venemaa torugaasitarned, mistõttu peab Euroopa suurel määral tuginema LNG impordile.

- LNG projektide mõju: Uued LNG rajatised, mis peaksid valmima 2025. aasta lõpus ja 2026. aasta alguses, võivad aidata talviseid hindu leevendada, kuid nende mõju suvehindadele on väiksem.

Need tegurid muudavad suve ja talve hinnavahe jälgimise 2025. aastal oluliseks, kuna regulatsioonid ja turuloogika põrkuvad.

Joonis 3. Hooajalised täitmised ja väljavõtmised Euroopa gaasihoidlates, 2020-2025, AGSI+

Joonis 4. Gaas Euroopa hoidlates, 2020–2025, AGSI+

Hoidlavarude kiireim ammendumine pärast energiakriisi

2023/24. aasta pehme talv võimaldas Euroopal talvehooajale vastu minna kõrge hoidlatäitumusega. Novembris ja detsembri alguses aga hoogustusid väljavõtmised külma ja tuulevaikse ilma tõttu, mis suurendas elektritootmise nõudlust. Aasta lõpuks langesid hoidlate mahud alla 5 aasta keskmise (vt joonis 4), luues hinnasurve ülespoole.

Prognoosid näitavad, et ülejäänud talveilmad on leebed, vähendades hoidlatele avalduvat survet. Siiski prognoositakse, et 2025. aasta kevadeks võivad hoidlate tasemed langeda 40%-ni, võrreldes eelmise aasta 55%-ga, suurendades suvist nõudlust ELi 90% täitumuse nõude täitmiseks.

Venemaa gaasivoogude peatumine raskendab asju veelgi. Kuigi need vood moodustasid ligikaudu 5% Euroopa tarnetest, suurendab nende puudumine koos väiksemate hoidlatevarudega Euroopa sõltuvust veeldatud maagaasist veelgi. Siiski peaks 2025. aasta 4. kvartalis ja 2026. aasta 1. kvartalis tulema maailmaturule täiendav veeldatud maagaasi võimsus, aidates turgu stabiliseerida.

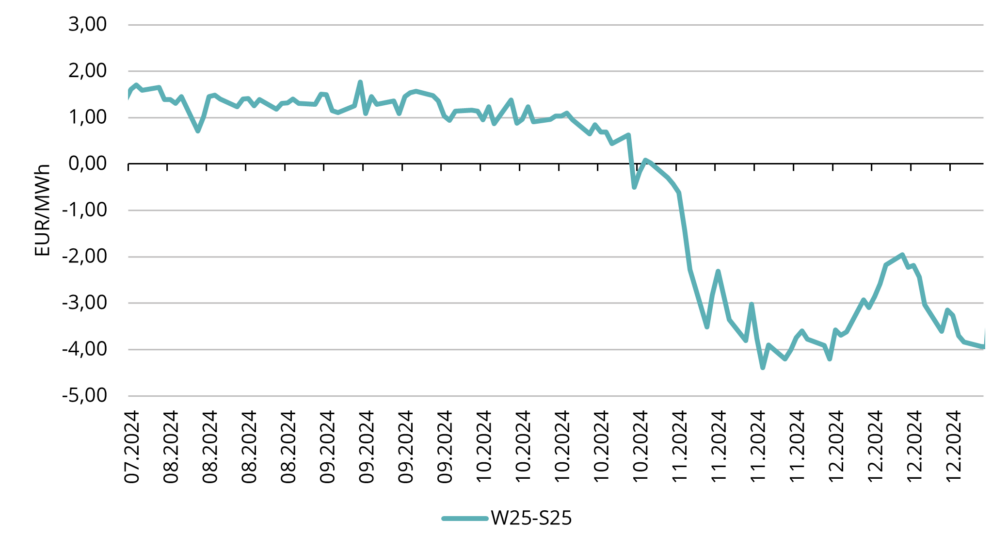

Joonis 5. TTF talv 2025 miinus TTF suvi 2025 hinnavahe EUR/MWh, Refinitiv

Seega oleme olukorras, kus 31.12.2024 seisuga on eelolev suvi umbes 4 EUR/MWh kõrgem kui eelolev talv (vt joonis 5).

Ebatavaline suvine ja talvine hinnavahe on tekitanud arutelusid turu stabiilsuse ja varustuskindluse üle. Kuna hoidlate täitmised on majanduslikult vähem elujõulised, jälgivad poliitikakujundajad ja turuosalised neid suundumusi tähelepanelikult 2025. aasta 1. kvartalis.

Euroopa ja Aasia konkurents veeldatud maagaasi pärast

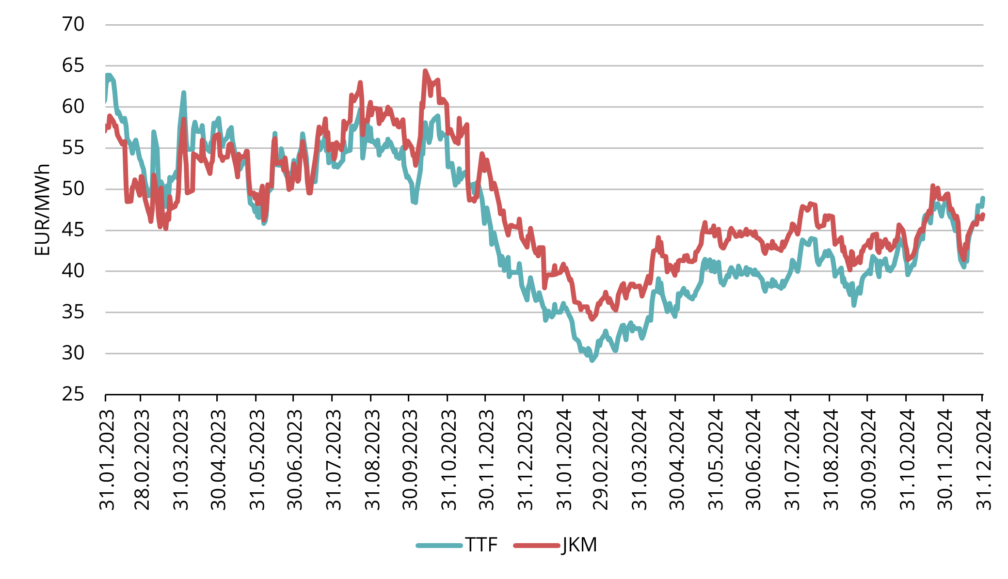

2025. aasta esimesed kuud on Euroopa gaasihindade kujunemissuuna kindlaksmääramisel otsustava tähtsusega. Gaasi tase hoidlates talve lõpuks dikteerib Euroopa veeldatud maagaasi vajaduse suvel. Veeldatud maagaas, mis on ülemaailmselt kaubeldav tooraine, seob Euroopa hinnad (TTF) tihedalt Aasia võrdlusalustega (JKM). 2024. aastal oli nende turgude hinnakorrelatsioon väga kõrge (0,95 IEA andmetel), mis näitab tugevat vastastikust sõltuvust.. See tähendab, et Aasia nõudlus mõjutab Euroopa hindu palju ja vastupidi.

Joonis 6. Veeldatud maagaasi import Euroopasse, Refinitiv

Vaadates TTF ja JKM hinnavahet (vt joonis 1) näeme, et 3. kvartali lõpus kauples TTF umbes 2 EUR/MWh madalamal kui JKM, kuid 4. kvartali lõpus oli TTF juba kallim kui JKM. See hinnavahe on oluline, sest kallim regioon on see, mis meelitab kohale LNG lastid. Spot-veoseid on kauplejate jaoks üsna lihtne Euroopa ja Aasia vahel ümber suunata ning seetõttu peab ka regioon, mis vajab parasjagu rohkem gaasi rohkem maksma.

Praegused TTFi tasemed on vajalikud selleks, et Euroopa saaks jätkuvalt meelitada veeldatud maagaasi laste. Jooniselt 1 näeme, et kogu aasta jooksul oli JKM kallim kui TTF ja see mõjutas Euroopa võimet LNG-d ligi meelitada. Kui me vaatame Euroopa veeldatud maagaasi importi (vt joonis 6), siis oli see selgelt väiksem kui aasta varem. Üks efekt oli see, et pärast eelmist pehmet ilma vajas Euroopa ladude täitmiseks vähem LNG-d, kuid teine tegur oli JKM-TTF vahe ja suur Aasia nõudlus. Kuna 4. kvartalis suurenes Euroopas kõvasti hoidlatest väljavõtmine, pidi TTF-i hind tõusma, et meelitada Euroopasse täiendavaid veeldatud maagaasi laste.

2024. aasta 4. kvartalit iseloomustas geopoliitilisest ebakindlusest, oodatust külmemast ilmast ja suurenenud elektritootmise nõudlusest tingitud hinnatõus. 2025. aasta 1. kvartalis mängivad ilmastikumustrid olulist rolli hoidlatetasemete ja suviste veeldatud maagaasi nõudluste kujundamisel. Suve-talve hinnavahe areng ja Euroopa konkurents Aasiaga veeldatud maagaasi pärast jäävad eeloleval aastal põhiteemadeks.

See turuülevaade on tehtud informatiivsel eesmärgil. Meie eesmärk on koguda heas usus erinevatest allikatest kõige olulisemad andmed, kuid analüüsi ei tohiks käsitleda kui nõuannet ega võtta ainsaks tegevuse aluseks.