Обзор газового рынка за 1 квартал 2026 года

Холод и геополитика встряхнули рынок

- Высокая волатильность на европейском газовом рынке в I квартале

- Европейские газовые хранилища: стремительное истощение под давлением зимы

- Прогноз газового рынка на II квартал: жёсткие фундаментальные условия и сложный сезон закачки

Высокая волатильность на европейском газовом рынке в I квартале

Первый квартал 2026 года характеризовался резким ужесточением баланса европейского газового рынка, вызванным сочетанием более холодной, чем обычно, погоды, ускоренного отбора газа из хранилищ и серьёзного геополитического шока на Ближнем Востоке, который существенно нарушил глобальные поставки СПГ. По сравнению с относительно более сбалансированными условиями конца 2025 года рынок быстро перешёл в структурно напряжённую и высокорисковую фазу.

Фьючерсы ICE Endex TTF на ближайший месяц завершили IV квартал на уровне 26,73 EUR/МВт·ч, однако уже со второй недели января цены начали устойчиво расти. В течение месяца котировки превысили 33 EUR/МВт·ч, что более чем на 20% выше уровня конца IV квартала, после чего в феврале последовало некоторое охлаждение. Движение цен в значительной степени было обусловлено резким изменением погодных условий. Январь и февраль оказались заметно холоднее сезонных норм на большей части Европы, особенно в Северо-Западной Европе, а также в странах Балтии и Финляндии. Это привело к существенному росту спроса на отопление и стабильно высокому уровню потребления газа на протяжении квартала. Производство электроэнергии на газе также оставалось повышенным, чему способствовали периоды низкой выработки ветровой генерации, что дополнительно усиливало давление со стороны спроса. Однако эти факторы меркнут по сравнению с ценовой динамикой марта.

В начале марта рыночная ситуация резко ухудшилась вследствие эскалации конфликта между США и Ираном. Ситуация обострилась после атак на критически важную энергетическую инфраструктуру в Персидском заливе, в частности на промышленный комплекс Рас-Лаффан в Катаре, обеспечивающий около 20% мировых поставок СПГ. Нарушение работы привело к остановке и последующему сокращению производства СПГ, сняв значительный объём предложения с глобального рынка. Реакция рынка была немедленной и резкой. Стало очевидно, что порядка 17% катарских СПГ-поставок выпадут на срок от 3 до 5 лет в результате военных повреждений.

Рисунок 1. Цены на газ, Refinitiv

Одновременно конфликт вызвал серьёзные перебои в морской логистике, включая фактическое закрытие Ормузского пролива — ключевого транспортного узла для мировых поставок СПГ и нефти. Сочетание физических потерь предложения и логистических ограничений привело к резкому росту риск-премий на энергетических рынках. Европейские цены на газ отреагировали скачком: фьючерсы TTF на ближайший месяц в марте превысили 70 EUR/МВт·ч, достигнув максимальных значений с начала 2025 года и отражая как немедленные опасения по поставкам, так и более широкие страхи затяжных перебоев (см. рис. 1).

Несмотря на некоторое снижение цен после заявлений о временном прекращении огня ближе к концу квартала, волатильность рынка оставалась высокой. Даже краткосрочная деэскалация не смогла полностью снять напряжённость, поскольку повреждения инфраструктуры, риски судоходства и геополитическая неопределённость продолжали оказывать давление на ценовые ожидания. Более того, оценки показывают, что восстановление ключевой СПГ-инфраструктуры может занять годы, что означает сохранение негативного влияния на предложение далеко за пределами непосредственного кризиса.

В целом первый квартал наглядно продемонстрировал структурную уязвимость европейского газового рынка. Сочетание погодных шоков спроса и геополитических нарушений поставок выявило сохраняющуюся зависимость системы от внешних источников, прежде всего от СПГ.

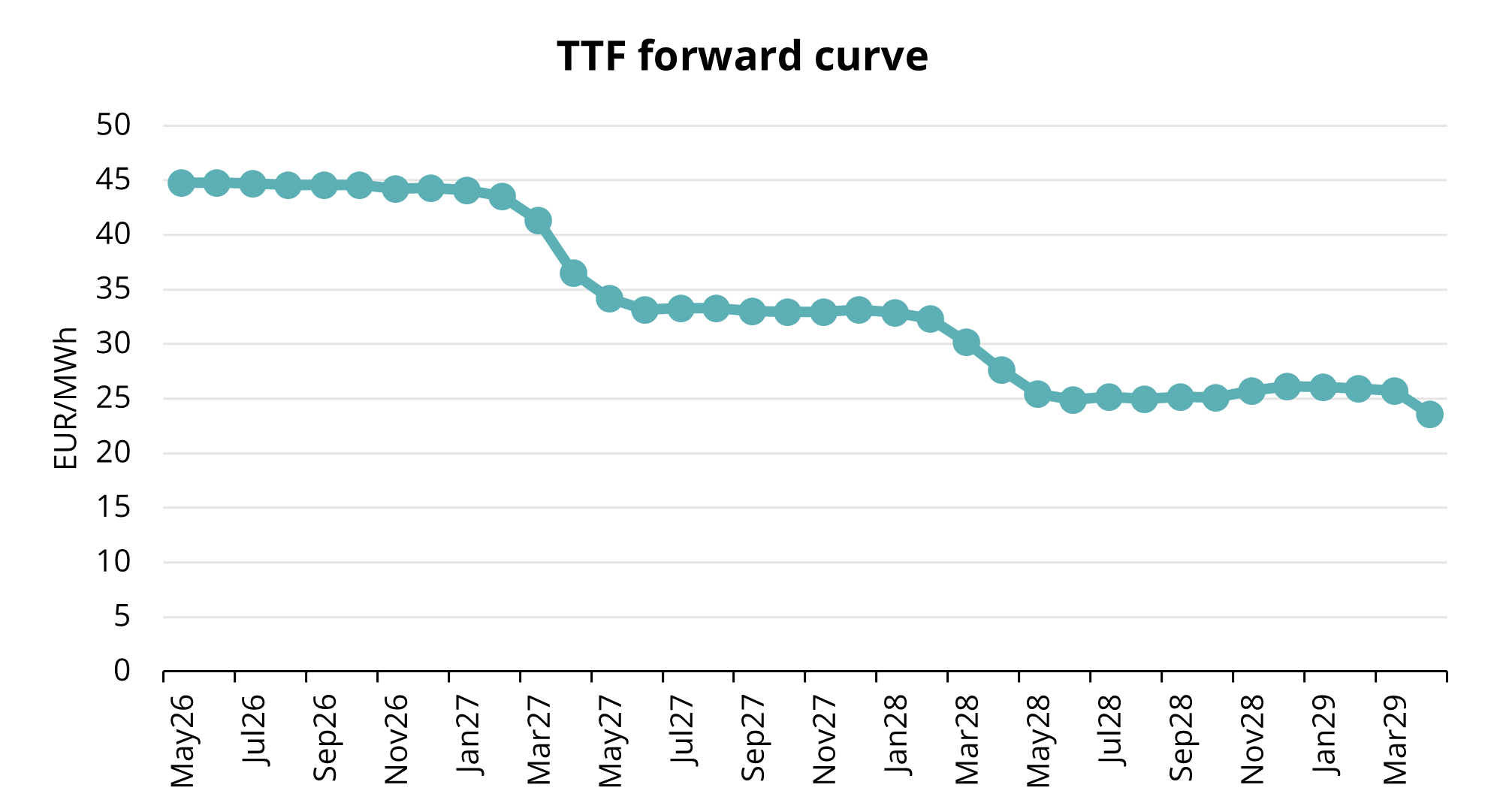

Рисунок 2. Форвардные цены TTF, Refinitiv

Средняя цена эталонного контракта ICE Endex TTF на ближайший месяц в I квартале 2026 года составила 40,148 EUR/МВт·ч, что более чем на 33% выше показателя III квартала. Форвардные контракты на ближайший полный месяц — май 2026 года — закрылись 31 марта на уровне 50,757 EUR/МВт·ч. В течение марта форвардная кривая на 2026 год перешла в состояние бэквордации, при котором каждый последующий месяц торгуется дешевле предыдущего (см. рис. 2). Наблюдается резкое снижение цен на участке с марта 2027 по апрель 2027 года, после чего оставшаяся часть календаря 2027 года также находится в бэквордации.

Европейские газовые хранилища: стремительное истощение под давлением зимы

Европа вошла в зиму 2025/2026 годов с более низким уровнем заполнения хранилищ по сравнению с предыдущими годами. Изначально это не вызывало серьёзных опасений, поскольку рыночные настроения поддерживались высокими объёмами поставок СПГ и относительно мягкими погодными условиями в IV квартале 2025 года. Однако этот комфорт оказался недолгим.

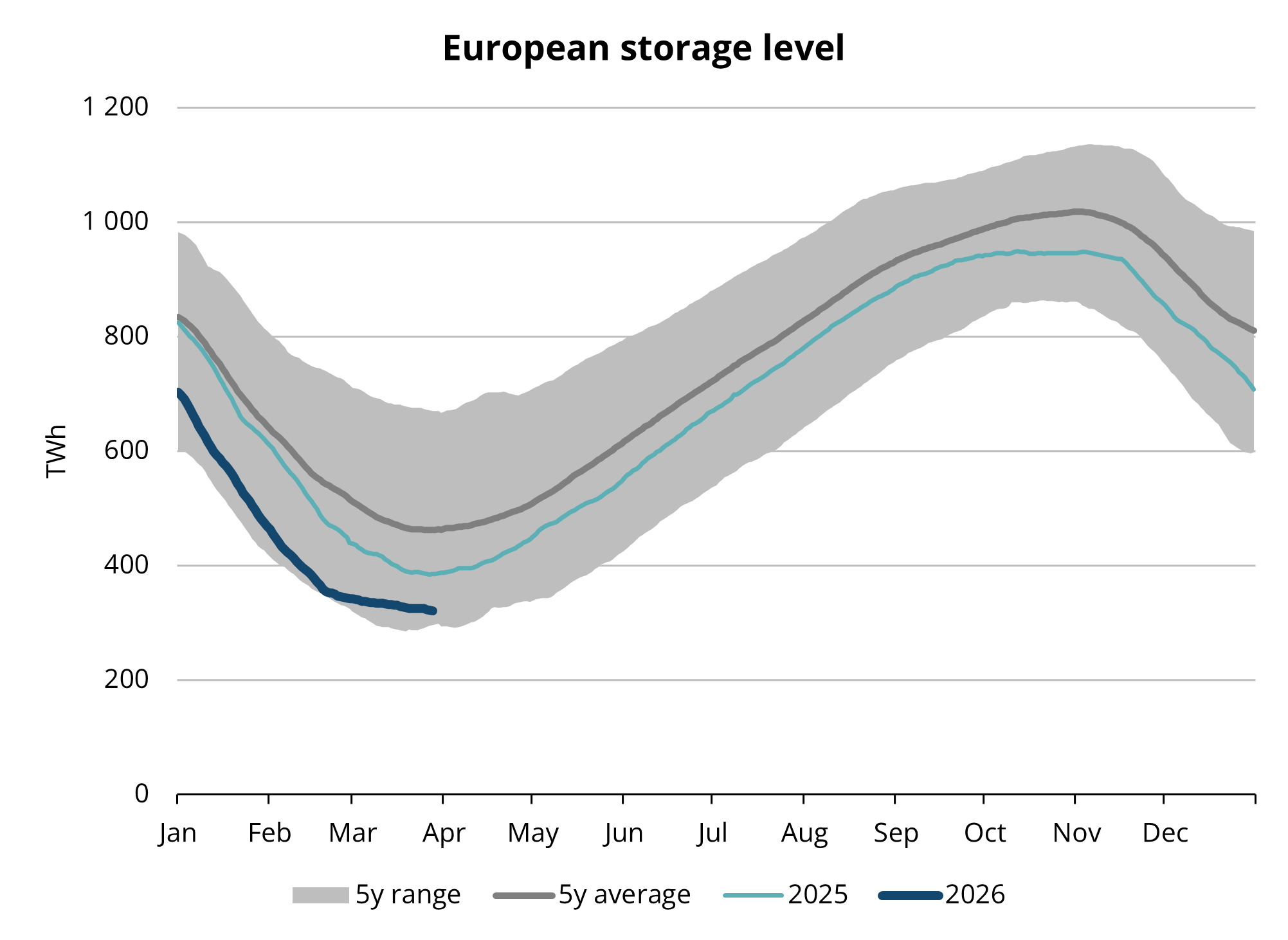

Рисунок 3. Объёмы газа в европейских хранилищах, 2020–2025, AGSI+

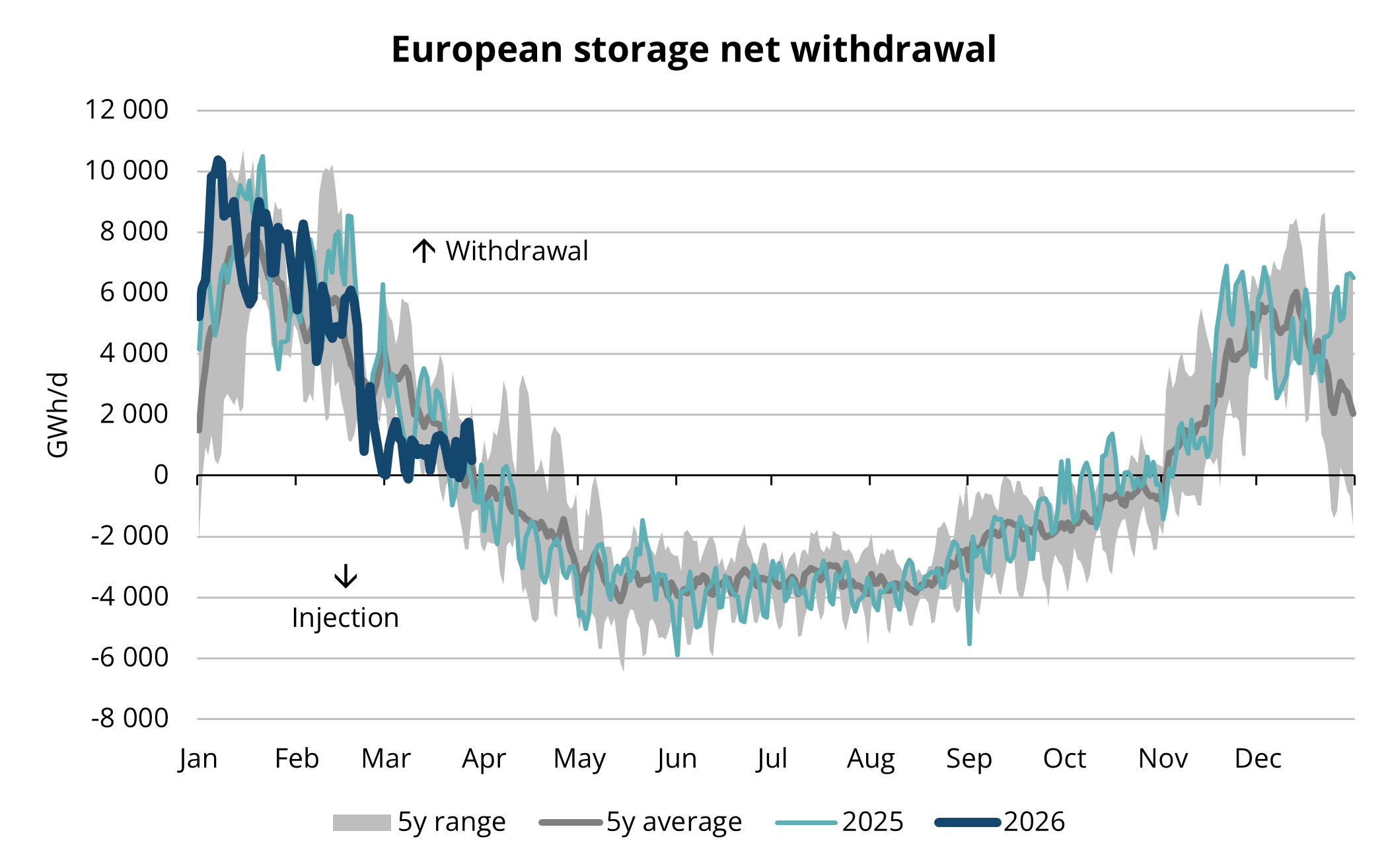

После рождественского периода погода резко изменилась. Январь и февраль принесли устойчивые волны холода по всей Европе, с особенно низкими температурами в Северо-Западной Европе, а также в странах Балтии и Финляндии. В результате спрос на газ для отопления значительно вырос, а снижение выработки возобновляемой генерации в отдельные периоды дополнительно поддержало спрос со стороны газовой генерации. В целом спрос на газ в Европе в первом квартале заметно увеличился; по некоторым оценкам, рост составил около 7% по сравнению с началом года. Этот шок спроса напрямую трансформировался в ускоренный отбор газа из хранилищ. Подземные хранилища стали основным источником гибкости системы, компенсируя как погодные пики спроса, так и ограниченную краткосрочную эластичность предложения. В январе были зафиксированы максимальные суточные объёмы отбора за последние пять лет (см. рис. 4).

Рисунок 4. Сезонные закачка и отбор газа в европейских хранилищах, 2020–2025, AGSI+

К концу января уровень заполнения хранилищ уже снизился примерно до 40% — значительно ниже исторических норм и вплотную приблизившись к значениям, наблюдавшимся во время энергетического кризиса 2022 года. Темпы истощения сохранялись в течение февраля и марта. К концу первого квартала запасы газа в Европе опустились ниже 30% от общей вместимости (см. рис. 3).

Масштаб и скорость отбора подчёркивают глубину зимнего спросового шока и вновь акцентируют структурную роль хранилищ как ключевого балансирующего механизма европейского газового рынка. Первый квартал 2026 года показал, насколько чувствительным остаётся рынок к погодным факторам при входе в зиму с запасами ниже среднего уровня. Быстрое истощение хранилищ не только ужесточило фундаментальные условия на споте, но и значительно повысило значение доступности СПГ, усилив повышательное давление на цены.

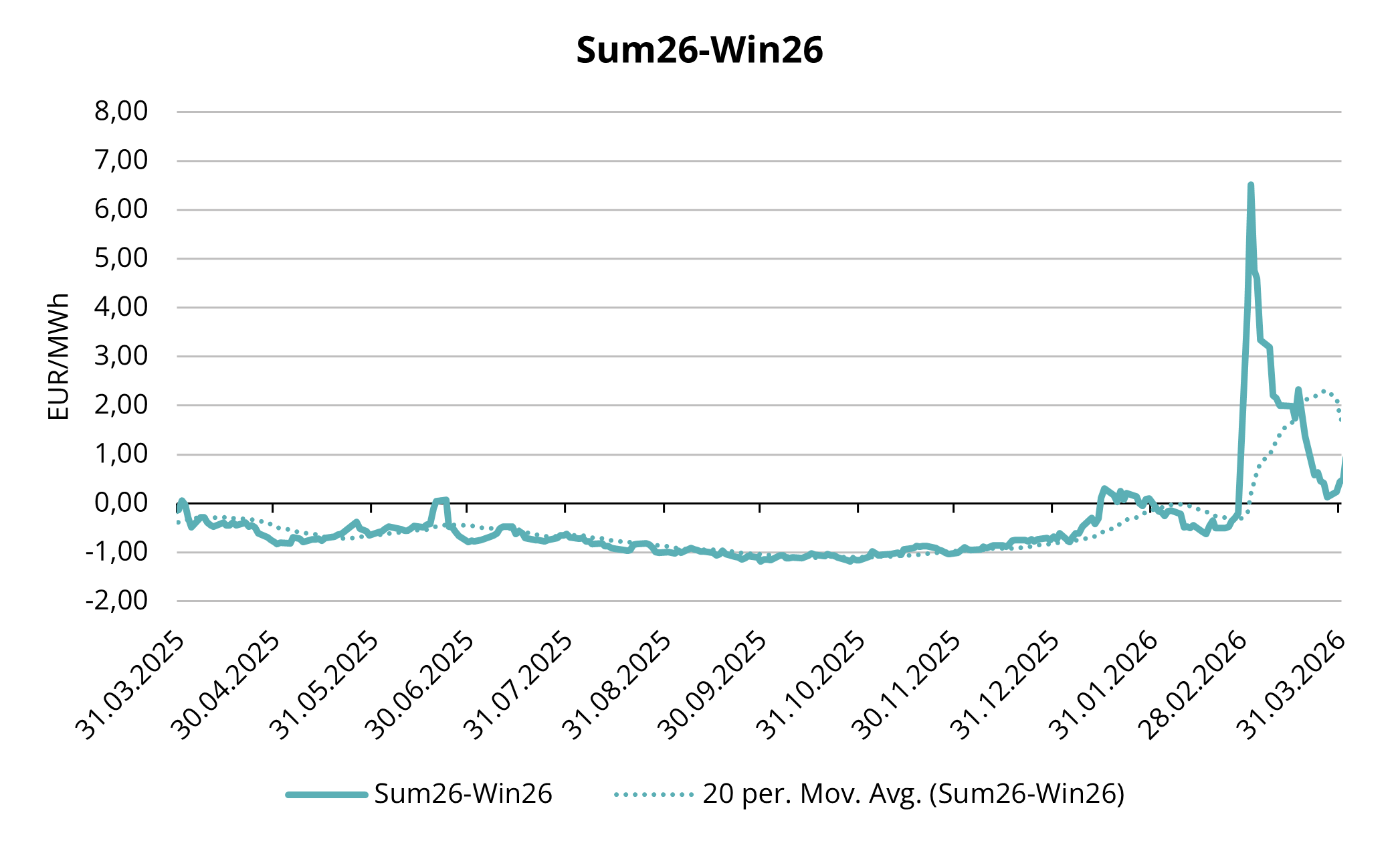

Рисунок 5. Спред TTF Winter 2025 – TTF Summer 2025, Refinitiv

Стремительное снижение запасов в первом квартале заметно усложнило предстоящий сезон закачки. Европа входит в летний период с одним из самых низких стартовых уровней за последние годы, что предполагает существенно более высокий объём закачки по сравнению с предыдущими циклами. При этом рыночная конъюнктура остаётся неблагоприятной. Форвардная кривая находится в бэквордации, а летние контракты торгуются с премией к зимним. После эскалации конфликта на Ближнем Востоке реакция рынка была сосредоточена в ближней части кривой, отражая ожидания относительно относительно краткосрочного характера перебоев. В результате спред «лето–зима» сместился из слабого контанго в выраженную бэквордацию. Хотя в марте это движение частично скорректировалось, рынок по-прежнему оценивает летние периоды выше зимних (см. рис. 5). Такая структура противоречит традиционной экономике хранения, при которой более высокие зимние цены необходимы для оправдания затрат на закачку, хранение и отбор. В результате коммерческие стимулы для закачки газа в хранилища остаются ограниченными.

Осознавая данные вызовы, европейские политики подчеркнули необходимость ранней и координированной закачки. Европейская комиссия призвала государства-члены начинать заполнение хранилищ как можно раньше, чтобы избежать ажиотажа в конце лета, который может усилить ценовую волатильность и нагрузку на цепочки поставок. Как и в прошлом году, Италия уже прибегла к прямому вмешательству в рынок для обеспечения необходимых объёмов закачки. В стране была реализована схема стимулирования, в рамках которой участникам рынка компенсируется отрицательный спред между летними и зимними ценами, что фактически устраняет экономический барьер для хранения газа. Другие европейские страны в прошлом цикле не последовали примеру Италии, и Германия уже заявила, что в этом летнем сезоне вмешиваться не будет.

Ситуацию дополнительно осложняет глобальная динамика рынка СПГ. Нарушение поставок СПГ с Ближнего Востока, как ожидается, усилит конкуренцию за спотовые грузы в период закачки. В результате Европе, вероятно, придётся привлекать дополнительные объёмы СПГ по более высоким ценам, что будет поддерживать рост летних контрактов. Тем не менее по-прежнему ожидается, что Европа сможет достичь уровня заполнения хранилищ в диапазоне 80–90% к началу зимы при условии открытия Ормузского пролива в апреле–мае.

Прогноз газового рынка на II квартал: жёсткие фундаментальные условия и сложный сезон закачки

Во втором квартале 2026 года внимание рынка, как ожидается, будет сосредоточено на темпах закачки в хранилища, доступности СПГ и развитии геополитической ситуации. Хотя сезонный спрос будет снижаться по мере завершения отопительного периода, необходимость восстановления запасов с исторически низких уровней, вероятно, сохранит высокий спрос на импорт и будет поддерживать повышательное ценовое давление. Европа останется в высокой степени зависимой от поставок СПГ, при этом конкуренция за грузы усилится на фоне ограниченного глобального предложения в краткосрочной перспективе.

Одновременно структура форвардной кривой продолжает представлять фундаментальный вызов. Бэквордация снижает экономическую привлекательность закачки газа, что означает возможную возрастающую роль государственных механизмов поддержки и стратегических закупок вместо сугубо рыночных стимулов.

Геополитические риски остаются ключевым источником неопределённости. Хотя к концу первого квартала на Ближнем Востоке наметились признаки стабилизации, нельзя исключать возобновления перебоев в поставках СПГ или в работе критически важных морских маршрутов. Любая новая эскалация может быстро ужесточить глобальный баланс и вновь спровоцировать ценовые всплески. Кроме того, внеплановые остановки добычи в ключевых регионах поставок, таких как Норвегия или экспортные СПГ-терминалы США, дополнительно усложнили бы сезон закачки.

В целом европейский газовый рынок вступает в сезон закачки в условиях структурно жёсткого баланса. Необходимость восстановления запасов с существенно истощённой базы в сочетании с неблагоприятными ценовыми сигналами и повышенными геополитическими рисками подчёркивает хрупкость текущего рыночного равновесия. В результате ожидается сохранение высокой волатильности на протяжении второго квартала, при этом динамика цен будет тесно связана с потоками СПГ, темпами закачки в хранилища и развитием геополитической обстановки.

Данный обзор рынка носит исключительно информационный характер. Мы стремимся добросовестно собирать наиболее существенную информацию из различных источников, но анализ не должен рассматриваться как совет или приниматься за единственную основу для каких-либо действий.