Обзор рынка электроэнергии за 1 квартал 2026 год

От рекордных холодов к региональному профициту

- Аномально холодные январь–февраль привели к рекордному спросу и трёхзначным ценам

- Мартовский разворот: цены в Балтии опустились ниже уровней Германии и скандинавской системной цены

- Прогноз на II квартал: рост солнечной генерации и сезонные факторы формируют рынок

Аномально холодные январь–февраль привели к рекордному спросу и трёхзначным ценам

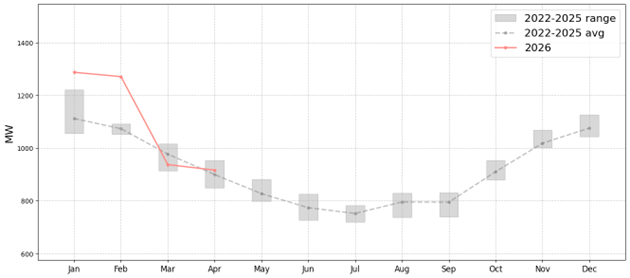

Январь и февраль стали одними из самых холодных за последние 20 лет в Финляндии и странах Балтии. Во всех четырёх странах были зафиксированы новые рекорды среднемесячного спроса на электроэнергию, обусловленные суровыми погодными условиями и продолжающейся электрификацией экономики региона.

Рисунок 1. Среднемесячный спрос на электроэнергию в Эстонии

Ситуацию усугубили ограничения со стороны предложения. Электростанция «Аувере» находилась вне эксплуатации из‑за внепланового аварийного отключения в период с 9 января по 6 февраля, что лишило Эстонию важного источника собственной генерации в момент пикового спроса. В Финляндии были зафиксированы самые низкие скорости ветра за последние 20 лет, а в Эстонии ветровые условия также значительно уступали долгосрочным средним значениям. В Латвии выработка на гидроэлектростанциях с естественным стоком рек снизилась до крайне низких уровней из‑за минимального водного притока, вызванного морозами.

Литва стала частичным исключением: там скорость ветра оставалась ближе к среднему многолетнему уровню, что в определённой степени смягчило рост региональных цен.

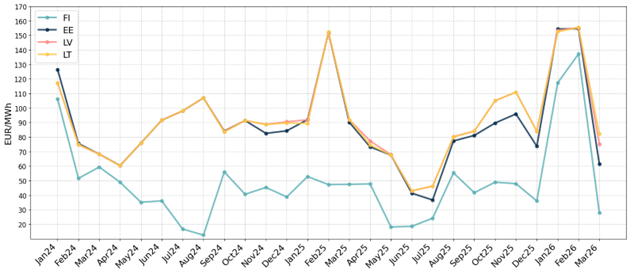

Совокупное влияние рекордного спроса, низкой выработки возобновляемой энергии и сокращения тепловых мощностей привело к росту среднемесячных спотовых цен выше 150 евро/МВт·ч во всех трёх странах Балтии как в январе, так и в феврале.

Рисунок 2. Среднемесячные спотовые цены на электроэнергию, 2024–2026 гг.

Мартовский разворот: цены в Балтии опустились ниже уровней Германии и скандинавской системной цены

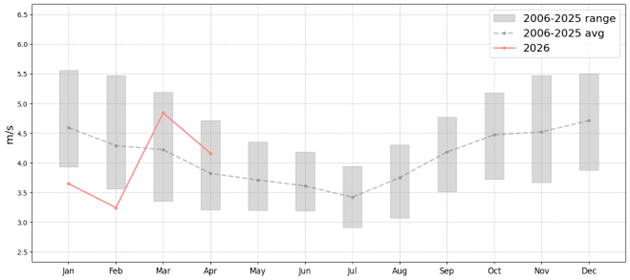

В марте на рынке произошёл заметный перелом. Температуры в Финляндии и странах Балтии поднялись выше климатической нормы, что резко снизило потребность в отоплении. Ветровые условия существенно улучшились в Финляндии, тогда как в Эстонии скорости ветра вернулись к близким к средним значениям. В Литве, напротив, март характеризовался ветром ниже среднего уровня.

Рисунок 3. Среднемесячная скорость ветра в Финляндии

Солнечная генерация начала вносить более ощутимый вклад в энергобаланс, в результате чего в отдельные дни дневные цены опускались почти до нуля. В Латвии таяние снега восстановило выработку на гидроэлектростанциях до значительно более высоких уровней.

Финляндия оказалась в особенно сильной позиции. Вся атомная генерация оставалась полностью доступной, а плановое техническое обслуживание энергоблока Olkiluoto 3 перенесено на сентябрь–октябрь, а не на весенний период. Это способствовало сохранению низких цен в Финляндии и поддержало перетоки электроэнергии в страны Балтии.

На фоне локальных факторов рынок в целом испытывал повышенное давление из‑за роста цен на газ, связанного с напряжённостью между США и Ираном, а также из‑за исторически низкого уровня запасов воды в скандинавских гидрорезервуарах. Несмотря на это, мартовские спотовые цены в Финляндии и Эстонии оказались ниже как системной цены Nordics, так и уровня Германии, что отражает благоприятные региональные условия.

Поскольку основные перетоки электроэнергии шли из Финляндии, узкое место на межсистемном соединении Эстония–Латвия продолжило формировать ценовой разрыв между Эстонией и зоной Латвия–Литва. В результате средняя цена составила 61,44 евро/МВт·ч в Эстонии, 75,03 евро/МВт·ч в Латвии и 82,15 евро/МВт·ч в Литве.

Прогноз на II квартал: рост солнечной генерации и сезонные факторы формируют рынок

Апрель пока продолжает мартовскую динамику, характеризуясь относительно умеренными уровнями спотовых цен. В Латвии выработка на гидроэлектростанциях с естественным стоком рек находится в сезонном пике, однако во второй половине апреля ожидается постепенное снижение производства.

Ключевым структурным изменением является стремительный рост солнечных мощностей в странах Балтии. Только в Латвии установленная солнечная мощность увеличилась более чем на 500 МВт по сравнению с аналогичным периодом прошлого года. Совокупная солнечная генерация в регионе удерживает дневные цены на уровне, близком к нулю, в солнечные дни, а в отдельные периоды страны Балтии уже экспортируют электроэнергию в Финляндию, что представляет собой разворот традиционного направления потоков.

В более долгосрочной перспективе II квартала рыночные результаты будут в значительной степени зависеть от погодных условий. Основными драйверами останутся ветровая и солнечная генерация, а ценовые уровни могут существенно меняться в зависимости от их развития. Хотя сезонные факторы в целом поддерживают более низкие цены, ситуация на европейском газовом рынке и гидрологический баланс в странах Северной Европы остаются рисками, способными ограничить дальнейшее снижение цен.